摘要:

...

摘要:

... 界面新闻记者 |

微信号:MD80086

添加微信好友, 获取更多信息

复制微信号界面新闻编辑 | 王姝

2月19日,央行公布了2024年地区社会融资规模增量统计数据,提供了区域金融分析和比较的视角。

由于有效信贷需求不足及“挤水分”,31个省份中22个省份新增社融低于上年,仅9个省份新增社融高于上年,其中北京同比多增明显,主要因为央企发债规模大增。

在2023年超过广东后,2024年江苏社融继续领先广东并跃居全国第一位。

2018年以来流动性在省际层面出现了剧烈分化,信贷资金加速流向江苏、浙江、山东、广东、四川五省份,而西北、东北等债务高风险省份信贷资金占比持续下降。地方政府债券客观上在区域间起到了一定的再平衡作用,前述西北、东北地区部分省份的地方政府债券已超过贷款。

北京逆势增长

地区社会融资规模是指一定时期和一定区域内实体经济从金融体系获得的资金总额,是增量概念。从指标构成看,地区社会融资规模包括人民币贷款、委托贷款、信托贷款、未贴现的银行承兑汇票、企业债券、政府债券、非金融企业境内股票融资等分项。

央行数据显示,2024年31省份地区新增社融规模合计27.2万亿元,相比上年少增3.8万亿元。究其原因,有效信贷需求不足叠加监管部门“挤水分”,作为社融最大分项的人民币贷款相比上年同比少增。

从分省数据看,31个省份中22个省份新增社融低于上年,仅9个省份新增社融高于上年,其中北京同比多增明显。央行数据显示,2024年北京新增社融10584亿元,相比上年多增9500多亿元,其新增社融的排位由2023年的第二十八位上升至第十一位。

人民银行北京分行调查统计处处长周丹1月在该行发布会上表示,2024年金融总量合理增长,全年社会融资规模增量超过1万亿元,其中企业债券净融资高于上年同期,处于历史较高水平。

北京新增社融大幅多增主要受企业债推动。究其原因,北京是众多央企总部所在地,2024年在债券市场利率快速下行后,中央企业加大债券市场发债力度,以降低债务成本。

除此之外,2024年一些央企承担政府准信用扩张、扩大有效投资的责任,带动央企中长期债券发行增加。2024年11月,中国国新控股有限责任公司和中国诚通控股集团有限公司公告显示,两家央企获批发行稳增长扩投资专项债总计达5000亿元,用于重点支持“两重”、“两新”项目投资,首期分别发行300亿元、200亿元中期票据(稳增长扩投资专项债),期限均为5年期。

江苏为何超广东?

社融数据领先于投资和消费等实体经济层面的数据,业界一般将社融数据视为经济发展的“领先指标”。在地方层面,地区社融增量高,一定程度上将支撑当地经济更快增长。

长期以来,广东和江苏分别是中国第一大、第二大经济大省。当前广东仍是GDP第一大省,但江苏与广东的差距在缩小。两省统计数据显示,2024年广东全省地区生产总值14.2万亿元,同期江苏省地区生产总值为13.7万亿元,二者差距缩小到0.46万亿元,而在此前几年则保持在0.8万亿元左右。

从社融增量数据看,2013年-2022年广东社融基本上都高于江苏,长期处于各省份首位。但2023年广东社融被江苏超越,2024年江苏社融继续领先广东并跃居全国第一位。这意味着有更多的资金流入江苏地区,有助于推动当地经济增长,后续需进一步关注江苏、广东GDP的变化情况。

央行数据显示,2024年江苏新增社融约2.9万亿,高出广东约0.5万亿。分项来看,江苏社融高出广东主要因为江苏人民币贷款增量高出广东约1.2万亿,2023年也同样如此。

人民银行江苏省分行调查统计处处长朱庆今年1月在该行发布会上表示,人民银行江苏省分行加强窗口指导和政策宣传,保持信贷总量合理平稳增长。2024年,江苏省社会融资规模增量、各项贷款增量两项指标均高于浙江、广东,位居全国第一。

据界面新闻记者梳理,在2013年-2021年的相当长时间内,广东人民币贷款增量一直高于江苏,但从2022年后,江苏人民币贷款增量反超广东。

人民银行江苏省分行和广东省分行的信贷收支表提供了更多细分数据。界面新闻记者根据二者披露的数据计算发现,从2022年开始江苏省内金融机构企业部门新增短期贷款超过广东,从2023年开始江苏省内企业部门新增中长期贷款超过广东。

企业短期贷款主要是企业流动资金贷款,企业中长期贷款主要是固定资产投资贷款。数据显示,2024年江苏省企业部门新增短期贷款、中长期贷款分别为6666亿元、14441亿元,均比广东高出约6000亿元。

广东企业部门贷款增量低于江苏可能受到房企违约影响。2022年以来,恒大集团、富力地产、奥园地产等广东大型民营房企陆续出现债券违约,房企及其上下游企业信用出现恶化,银行相应收紧了相关行业的贷款,而江苏本地大型民营房企较少,受到的影响要小一些。

此外,广东企业投资意愿弱于江苏,制约了企业中长期贷款的增长。统计数据显示,2024年广东省固定资产投资比上年下降4.5%,而江苏则增长1.5%,其中江苏省基建投资增速高达13.3%,高于广东13个百分点。

值得注意的是,截至2024年末江苏省贷存比已高达103%,而同期广东为78%,这显示一些信贷资金由外地流入江苏,而广东的存贷比仍有待提高。

信贷集聚vs政府债再平衡

社融分项中,人民币贷款占比最大,其次为政府债,再其次为企业债券,三者占到社融的九成以上。其中贷款、企业债券相对市场化,在省际之间的流动较为明显,近年来呈现集聚效应。

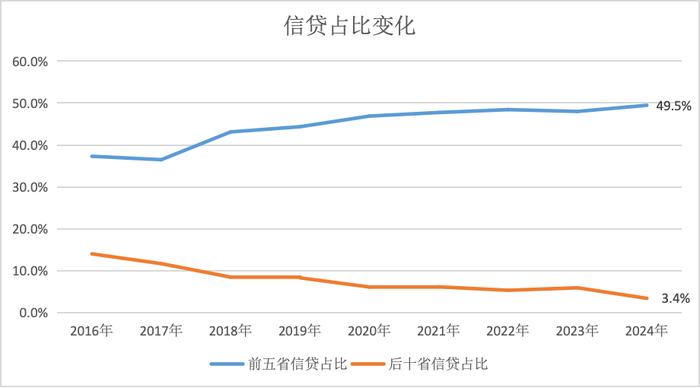

以信贷资金为例,近年来加速流入江苏、浙江、山东、广东、四川五省份。央行数据显示,2024年前述五个省份新增信人民币信贷8.2万亿,约占全国各省份的半壁江山,该占比相比2017年提升了13个百分点。

(数据来源:人民银行)

与此同时,辽宁等10个省份2024年新增人民币信贷占比由2017年的11.7%降至2024年的3.4%。其中辽宁省2024年新增人民币贷款增量罕见出现负值,带动当年辽宁社融增量也罕见为负。

这10个省份分别为辽宁、西藏、青海、宁夏、海南、天津、吉林、甘肃、黑龙江、内蒙古,它们大多位于东北、西北地区,且大部分为地方债务高风险省份。2018年以来政信非标违约常态化,城投债技术性违约屡见不鲜,金融机构相应收紧了对前述高风险地区的信贷投放、债券投资。

在信贷、债券资金流出欠发达地区的同时,地方债对欠发达地区的支持明显增强。全国平均看,地方政府债券/信贷的比重为40%,但前述10个省份均高于这一数值,其中辽宁、西藏、天津、海南四省份的地方政府债券融资规模要高于信贷。

在地方债新增额度的分配中,各省份获得的额度和当地财政、经济实力正相关,和地方债务风险负相关,此外项目储备也是一个重要考量因素。虽然前述省份债务风险较高,但仍能获得一定新增地方债额度。在西北、东北等省份新增信贷规模较小甚至出现收缩时,地方债的平衡作用正在增强。

按照安排,2024年-2026年中央批准地方新增6万亿置换债额度,帮助地方化解隐性债务风险,其额度会向高风险省份倾斜,这将对前述高风险省份的社融增长形成一定支撑。

还没有评论,来说两句吧...