摘要:

...

摘要:

... 界面新闻记者 |

微信号:MD80086

添加微信好友, 获取更多信息

复制微信号界面新闻编辑 | 谢欣

11月11日晚间,九芝堂发布公告称,公司控股股东、实际控制人李振国与黑龙江辰能工大创业投资有限公司(以下简称“辰能创投”)签署股份转让协议,约定李振国将其持有的公司5350万股股份(占公司总股本的6.25%)转让给辰能创投。

本次交易的交易价格以协议签署日前一个交易日(2024年11月8日)九芝堂二级市场收盘价(7.56元/股)为定价基准,确定为7.19元/股,标的股份转让款合计为3.85亿元。

本次权益变动完成后,辰能创投持有九芝堂2.06亿股股份,持股比例为24.04%,将成为其控股股东,黑龙江省国资委将成为九芝堂实际控制人;李振国持有公司1.62亿股,持股比例为18.91%,成为公司第二大股东。

11月12日,九芝堂涨停。

九芝堂易主实际上早有征兆。今年7月,九芝堂董监高换届,新一届的6名非独立董事中有4名来自黑龙江省国资系统;5名监事中有3名来自黑龙江省国资系统。与此同时,当时还是九芝堂控股股东、实际控制人的李振国卸任公司董事长、法定代表人等职务,改任公司副董事长、总经理。九芝堂董事长、法定代表人则由具有黑龙江省国资背景的孙光远接任,公司财务总监同样由具有黑龙江省国资背景的周鲁宝担任。

公开资料介绍,孙光远现任黑龙江省新产业投资集团有限公司党委书记、董事长,中国企业国有产权交易机构协会副会长,中国投资协会国有投资公司专业委员会副会长,黑龙江省经济学会副会长。曾任黑龙江省财政厅(国资办)资本运营管理处副处长、黑龙江省国资委企业监督局局长、黑龙江联合产权交易所董事长、黑龙江省产权交易集团董事长兼任黑龙江省招标公司董事长。

周鲁宝曾任黑龙江省创业投资有限公司总会计师、辰能创投副总经理、黑龙江辰能集团财务部副部长、经营部副部长,黑龙江辰能担保有限公司副总经理。

此番人事变动后,黑龙江国资委的人占了九芝堂高管大半江山,也为后续实控人变更埋下伏笔。

公告显示,本次权益变动是因为辰能创投看好九芝堂行业未来发展前景,认可九芝堂的价值与发展潜力。但如今的九芝堂究竟是潜力股还是定时炸弹还不好说。

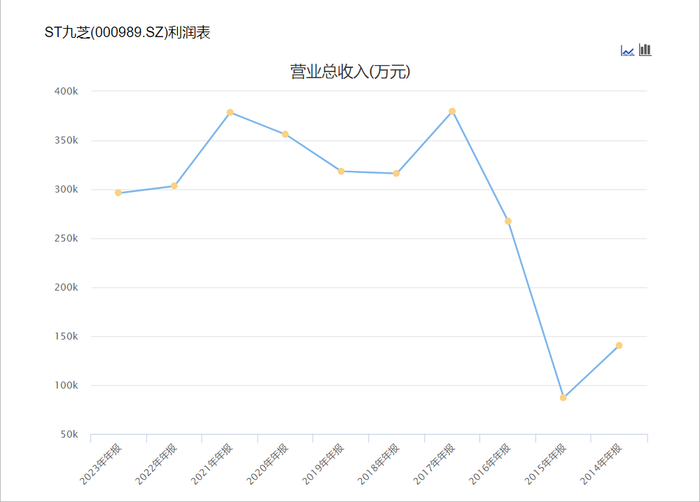

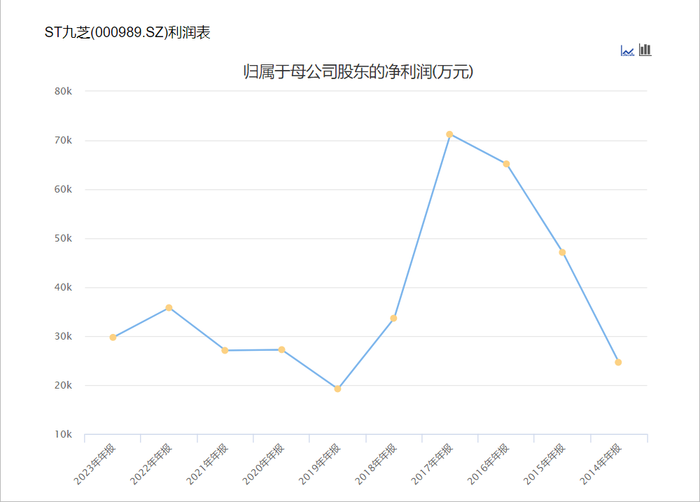

九芝堂创建于1650年,与同仁堂齐名,二者素有“北有同仁堂,南有九芝堂”的美称。作为一家百年老店,九芝堂几经飘摇。2000年,九芝堂上市;2002年,涌金系收购九芝堂;2008年,涌金系“灵魂人物”魏东自杀,其旗下资产陆续被处置;2015年,九芝堂以65亿元收购友搏药业100%股权,同时向友搏药业实控人李振国转让8350万股九芝堂股份。一顿操作下来,友搏药业成功借壳上市,九芝堂也正式进入李振国时代。

此时(2015年),九芝堂的营收为8.72亿元,净利润为4.71亿元。这一年,九芝堂的营收为近十年最低,但净利润水平却在这十年中尚属名列前茅。

从上图可以看出,2017年之后九芝堂的净利润一落千丈。九芝堂收购友搏药业时定下业绩承诺,要求友搏药业2015至2017年扣非归母净利润不低于4.57、5.15和5.79亿元。从结果来看,友搏药业“擦线”达成KPI,业绩承诺完成率分别为101.29%、100.69%、 101.66%。

但业绩承诺期一过,友搏药业业绩大变脸,净利润一路下滑,九芝堂的净利润也出现大滑坡,2018年净利润仅2.79亿元,只有营收水平还保持着表面风光。

九芝堂净利润一落千丈除上述原因之外,也和政策调整有关。九芝堂收购友搏药业后,也顺势拥有了疏血通注射液,该产品继而成为九芝堂的主力产品。2017年,国家医保目录调整,明确了包括疏血通注射液在内的26种中药注射剂限二级以上医疗机构使用。第二年,疏血通注射液销量腰斩。据九芝堂今年5月给投资人的答复,2023年其疏血通注射液的销售额大概在6亿元左右。

疏血通注射液对九芝堂造成的影响不仅仅是业绩下滑这样简单。今年4月,九芝堂称其因内控出现重大缺陷,被出具否定意见的《内部控制审计报告》,深交所发出“其他风险警示”,公司股票简称由“九芝堂”变更为“ST九芝”。此事的起因也和疏血通注射液有关。

为了确保产品达到预定销量,不少药品的新品种和好品种在销售过程中常会涉及到保证金问题。2022年至2024年,九芝堂二级全资子公司牡丹江博搏医药有限责任公司存在使用非公司银行账户收取疏血通注射液销售代理权保证金的情形。该事项导致公司2022年度未将该非公司银行账户所涉资金保证金进行会计处理,产生财务错报。

并且,上述收取保证金的非公司银行账户中,存在部分资金经由第三方间接向公司控股股东、实际控制人、董事长李振国借出的情形,构成关联方非经营性资金占用。2022年3月至9月,存在非经营性资金占用3000万元;2022年9月至10月,存在非经营性资金占用4500万元;2022年10月至2024年3月,存在非经营性资金占用3700万元。

另外,九芝堂的其他产品销量也乏善可陈。曾有投资人询问九芝堂2023年包括疏血通注射液、六味地黄丸、逍遥丸、安宫牛黄丸、驴胶补血颗粒、阿胶、足光散、斯奇康、裸花紫珠片在内的单品营收几何。公司回复称,上述前七个品种销售收入过亿,斯奇康、裸花紫珠片单品的营业收入可参考公司全资子公司斯奇生物、海南九芝堂的营业收入,分别为0.66亿元及0.47亿元。

其中,作为九芝堂核心独家产品的疏血通注射液在2023年的销售额仅6亿元左右。除此之外,九芝堂的其余产品如六味地黄丸、安宫牛黄丸、阿胶等均有竞品在售,且名气远超九芝堂。

除了业务难有起色、内控漏洞重重之外,九芝堂目前最大的风险是高企的应收款和库存。据九芝堂2024年三季报,其应收票据及应收账款达12.3亿元,较期初增加了4.08亿元;存货达9.48亿元,较期初减少0.138亿元,但是与去年同期相比,该数额增加了1.598亿元。

应收账款和票据相当于对方公司买东西赊账,应收款项高企一般意味着该公司在行业中所处地位较低,客户回款效率不佳,应收款项不断扩大则会影响公司的现金流状况。存货是公司的一种流动资产,存货高企同样会影响公司的现金流。截至今年第三季度末,九芝堂的期末现金及现金等价物余额仅1.922亿元。

同时,九芝堂的应收账款大幅增加却未转化为公司业绩的增长,相反,九芝堂近几年的营收上下波动,净利润长期低迷,这也说明九芝堂产品终端销售受滞。高企的应收款项和存货,也为九芝堂带来了坏账和贬值风险。

此番黑龙江国资委入主九芝堂相当于怀里揣了颗定时炸弹,其能否带领九芝堂化险为夷尚未可知。

还没有评论,来说两句吧...