摘要:

...

摘要:

... 记者 王珍

微信号:MD80086

添加微信好友, 获取更多信息

复制微信号

受经济增长放缓和减税退税的双重影响,今年前7个月,全国税收收入同比下降5.4%,并进而导致一般公共预算收入较上年同期下降2.6%。不过,一般公共预算收入的另一大构成——非税收入逆势上涨12%。

1-7月,非税收入占一般公共预算收入的比重为18.0%,较上年同期15.6%提高2.4个百分点。

分析人士指出,一般公共预算中的税收收入和非税收入存在一定的替代关系,在税收增长乏力时,非税收入一定程度上可以起到平衡预算的作用。但部分地区对国有资产处置收入依赖性较强,长期看可能会影响财政可持续性。此外,还要防止罚没收入过快增长导致营商环境恶化。

粤开证券首席经济学家罗志恒对界面新闻表示,近年来伴随大规模减税降费的逐步落实以及物价水平偏低,税收收入增速偏低,地方政府为应对财政收支紧平衡的态势,全力支持化债和“三保”(保基本民生、保工资、保运转),采取了盘活国有资产资源等办法筹集收入,因此推动了非税收入增长。

中诚信国际研究院研究员闫彦明也表示,近年来伴随经济下行压力加大以及大规模减税降费实施,税收收入持续承压,各地积极挖掘非税收入增长潜力,一方面多渠道盘活存量闲置资产,另一方面加强非税收入征管,非税收入保持较高增长。

“非税收入高增为一般公共预算收入增长提供了较为有力的支撑,有助于短期内缓解地方财政收支压力。”闫彦明说,但要注意的是,非税收入主要来自国有资产使用、行政事业收费、罚没等,长期看需警惕其对营商环境、财政可持续性等带来的负面影响。

根据财政管理的要求,非税收入会根据其类别和性质的不同,实行分类预算管理,被分别纳入一般公共预算、政府性基金预算和国有资本经营预算的管理。本文提到的非税收入是指一般公共预算中的非税收入,通常由专项收入(如教育附加收入、文化事业建设费收入、农田水利建设资金收入等等)、行政事业性收费收入、罚没收入、国有资本经营收入、国有资产(资源)有偿使用收入和其他收入等项目构成。

根据财通证券的研究,国有资源(资产)有偿使用收入在非税收入中占比最大,接近40%;其次,专项收入近年来占比在20%到30%之间波动,在一些经济发达地区专项收入是占比最高的非税项目;国有资本经营收入的弹性较大,在财政收入压力较大的年份,财政通过增加特定国有金融机构和央企上缴利润来支撑收入的可持续性,如2015、2019和2022年,国有资本经营收入增速均明显跃升;罚没和行政事业类收入与监管执法环境有关,弹性较小且占比稳定。

银河证券宏观经济研究员聂天奇认为,今年前7个月非税收入整体增速的提升主要得益于国有资源使用收入和国有资本经营收入的增长。罚没收入的增速可能较快,但由于其基数相对较低,对整体非税收入的贡献有限。

从非税收入的央地比例来看,地方政府非税收入是主要贡献。根据财通证券的测算,2022年,全国3.7万亿元的非税收入中,地方非税收入占比87%。非税收入占地方财政收入的比重接近30%,明显高于中央的5%左右。

“近年来非税收入在地方财政中的重要性明显提升,是地方政府调节财政收入的重要手段。”财通证券分析师陈兴在一份研报中称。

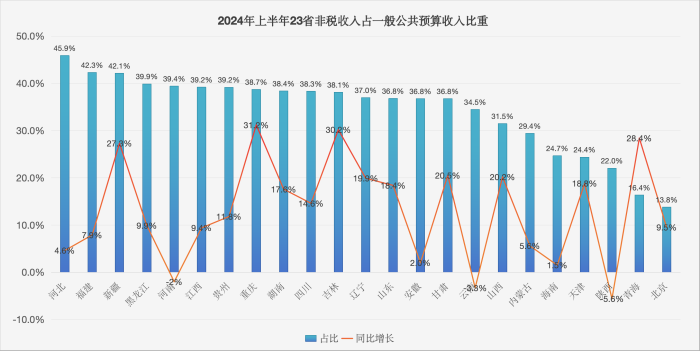

截至8月23日,已有23个省(直辖市、自治区)披露了上半年一般公共预算收入,其中,有20个省份非税收入较上年同期增加,重庆市同比增长31.2%,为目前已知增速最快的省份,吉林、青海、新疆三省非税收入增速也在25%以上。此外,23省中,有16个省份非税收入超过当地一般公共预算收入的三分之一。

绝大多数省份只给出一个笼统的非税收入数据,未披露其详细构成。黑龙江省则是例外,当地财政厅披露称,从非税收入看,上半年8个非税收入项目“6增2降”。其中:罚没收入增长26.5%,主要是纪检监察和法院罚没收入增加带动;国有资源(资产)有偿使用收入增长11.3%,主要是各地落实一揽子化债方案,加大资源资产处理力度带动;专项收入、行政事业性收费收入分别下降10.2%、8.1%。

值得注意的是,根据黑龙江省年初发布的2024年预算报告,该省计划今年税收收入增长8.2%,非税收入基本和上年持平。但在实际执行中,今年1-6月,税收收入同比下降1%,非税收入增长9.9%。由此可见,非税收入成为其调节财政收入的一个重要手段。

总体来看,经济欠发达地区对于非税收入的依赖度要高于经济发达地区,一定程度上反映了经济相对落后地区的税收收入增长空间较小,地方政府积极提升非税收入。

“上半年非税收入占比较高的情况主要集中在中西部和东北地区的省份。这可能与这些地区资产资源丰富、国有资产有偿使用收入较高有关。”闫彦明说。

罗志恒表示,对于地方政府积极盘活闲置的资产资源等行为应该予以肯定,但如果是罚没收入大幅增长则要予以坚决制止,否则可能会影响营商环境和市场信心。

在已发布上半年财政数据的23个省份中,河北省非税收入占比最高,达到一般公共预算收入的45.9%,比上年同期提高2.0个百分点。河北省未公布上半年非税收入构成。2023年,该省一般公共预算非税收入1708.50亿元,其中,国有资源(资产)有偿使用权收入916.82亿元,占比53.7%。

8月7日,河北省审计厅发布的《关于2023年度省级预算执行和其他财政收支的审计工作报告》指出,2023年,全省55个县非税收入占一般公共预算收入比例超过50%,53个县非税收入占比较2022年有所上升。部分地区对国有资产处置收入依赖性较强,影响财政可持续性。32个县国有资产处置收入占非税收入比重超 50%,其中,8个县占比超80%,最高达94.82%;6个县国有资产处置收入超过了税收收入。此外,虚增收入问题仍时有发生,1市7县通过虛假处置公益性资产、多缴国有资本经营收益或罚没收入等方式虚增财政收入24.95亿元。

已知占比第二高的是福建省,今年上半年非税收入占一般公共预算收入的比例达到42.3%,比上年同期提高2.2个百分点。福建省也未公布上半年非税收入构成。2023年,该省一般公共预算非税收入1250.11亿元,其中,国有资源(资产)有偿使用权收入608.64亿元,占比48.7%。

8月15日,福建省财政厅印发通知,从分类监管、负面清单管理、收缴方式、风险排查等四方面,持续加强非税收入管理。重点监控行政事业性收费、罚没收入等社会关注度敏感度高的收入项目和金额大的国有资产处置收入,严禁借盘活资产名义对无需处置的国有资产进行处置或者虚假交易,以变相虚增财政收入等行为。

7月,中国共产党第二十届中央委员会第三次全体会议审议通过《中共中央关于进一步全面深化改革、推进中国式现代化的决定》,其中在增加地方自主财力方面提出,规范非税收入管理,适当下沉部分非税收入管理权限,由地方结合实际差别化管理。

陈兴表示,一方面,由于非税收入的灵活性较强,优化事权财权划分机制可以缓解地方财政压力,预计非税划转至税收部门征收的范围将进一步扩大,“费改税”进程或持续推进;另一方面,各地非税收入的结构或趋于分化,如资源省份可以通过国有资源(资产)保值增值来扩大非税收入。

不过,他指出,考虑到我国非税收入大部分已属于地方政府,通过非税改革增加地方财力的空间或不大,未来的改革或主要朝管理规范化和地区特色化两大方向转变。

还没有评论,来说两句吧...