摘要:

...

摘要:

... 记者|张乔遇

微信号:MD80086

添加微信好友, 获取更多信息

复制微信号

江苏天工科技股份有限公司(简称:天工股份),一家专注于钛及钛合金材料的研发、制造与销售的企业,将于11月1日再次接受上市审议委员会的审议,向资本市场迈进又一关键步伐。

值得注意的是,天工股份作为北京证券交易所(北交所)年内首个遭遇暂缓审议的首次公开募股(IPO)项目,其上市进程备受瞩目。

公司曾在8月23日首次接受上市审议,却在一周后被监管出具暂缓审议的决定。此次上会前的准备阶段,天工股份的招股书成为市场关注的焦点之一,原因在于其中被发现存在多处低级信批错误,其保荐机构为申万宏源证券,此类疏忽不禁让人对其信批严谨性产生疑问,同时对保荐机构的尽职调查能力和核查能力提出挑战,公司信批质量究竟如何?

同时,公司业绩增长高度依赖单一大客户常州索罗曼,合作历史短且客户背景较弱,增加了业绩增长的不确定性和风险。

招股书频频出现低级错误错,信披质量几何?

回顾天工股份的上市进程,其步伐原本也算迅速,公司自2023年12月29日正式递交招股书以来,共经过两轮问询,并于今年8月首次上会接受审议。然而,在一系列关键节点的推进中,天工股份的招股书却频频暴露出信息披露的“低级错误”。

同时,公司首轮上会结果也不理想,发审委出具了针对天工股份的三大审议意见,并暂缓上市进度。这也使得公司成为年内首例被暂缓审议的IPO项目。

天工股份从事的钛及钛合金材料行业,生产的板材、管材、线材产品应用在化工、石化、能源、冶金、消费电子等多个领域。

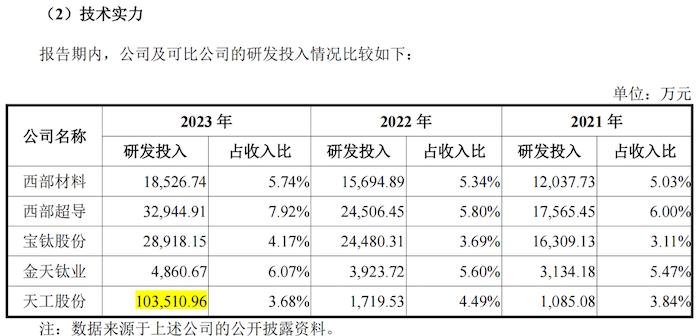

2021年至2022年,天工股份的研发费用相对较低,分别为1085.08万元、1719.53万元,且占当期总收入的比重均未超过5%。然而,在2024年8月23日披露的招股书中却出现了10.35亿元的惊人数字。经核实,这一数据实则是天工股份错误地将当期营业收入列入了研发费用项目,而公司当期真实的研发费用应为3812.47万元。

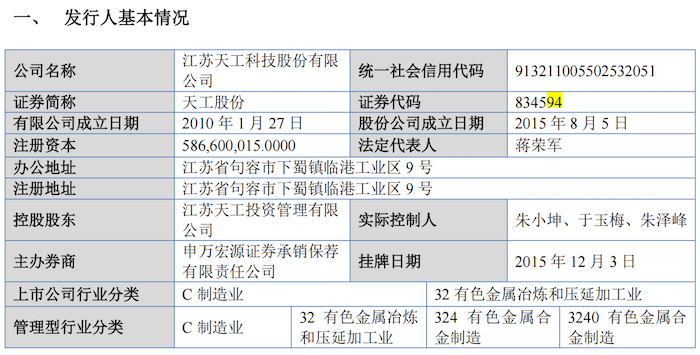

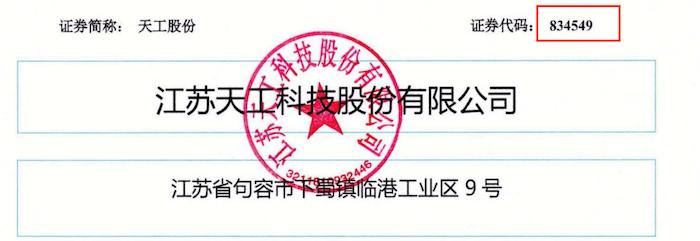

天工股份在此次招股书中所犯的低级错误还不止于此。界面新闻记者注意到,公司证券代码也写错了,将“834594”误写成“834549”,而这个错误的证券代码实际上是新三板挂牌公司大隆汇的。

此类情况已屡见不鲜,例如国创医药在申报创业板IPO时,对于存在对收购重庆赛维剩余股权的信披前后矛盾的情况;拟IPO企业科利德曾存在将参与非研发活动的33名专职研发人员职工薪酬未按照工时进行分摊,均计入研发费用的信披不准确的情况;大地股份拟北交所IPO过程中也被指申请文件中存在较多文字、格式错误及行文不规范的问题。这些问题直接引发了对保荐机构是否勤勉尽责履职,是否有效发挥把关作用的质疑。

收入暴涨依靠大客户,业绩增长可持续吗?

截至本招股书签署日,天工投资直接持有公司75.58%的股份,为公司控股股东。朱小坤、于玉梅及朱泽峰通过天工投资持有公司75.58%的股份,朱小坤直接持有公司2.47%的股份。朱泽峰担任公司董事长,朱小坤担任公司董事,朱小坤与于玉梅为夫妻,朱泽峰为二人之子,三人共同为公司实际控制人,天工股份实则是一个“家族企业”。

需要指出的是,天工股份的间接控股股东为香港上市公司天工国际(00826.HK)。是一家主要从事高速钢生产及销售业务的香港投资控股公司。报告期内(2021年至2023年及2024年上半年),天工国际及其子公司(不包括天工股份)的净利润分别为6.51亿元、4.54亿元、2.45亿元和1.05亿元,受国际宏观经济形势偏紧和特钢行业增长放缓的影响下,天工国际的产品销售不增反降,原材料上涨未能全部传导至产品端使得毛利率整体下滑,业绩暴跌。

相比之下,天工股份在报告期内的业绩却实现了显著增长。公司从事钛及钛合金材料生产制造,利用原材料海绵钛生产钛板材、钛管材、钛线材等。公司2010年正式建成投产,目前产能7000吨钛材,报告期各期收入分别为2.83亿元、3.83亿元、10.35亿元和4.07亿元;净利润分别为2034.32万元、7030.69万元、1.75亿元和1.05亿元。

特别是2022年和2023年,公司收入同比实现了翻倍增长,其中2023年的收入增幅尤为显著,这部分收入贡献要得益于2022年11月起对单一大客户常州索罗曼的销售大幅增加的影响,2022年、2023年及2024年上半年来自常州索罗曼及其关联公司销售收入占营业收入的比重分别达到27.88%、83.45%、76.84%。对单一客户形成重度依赖。

对于2022年11月开始向常州索罗曼销售增加的原因,公司表示系与常州索罗曼关于钛材在消费电子终端产品应用的探索节奏、下游消费电子终端产品的发布节奏、销售情况一致,具有合理性。

界面新闻记者注意到,天工股份与常州索罗曼的合作历史较短,源自2020年,2021年开始向常州索罗曼连续小批量供应钛材用于下游的研发测试,2022年钛材供应量加大并于2023年开始量产供应。天眼查显示,常州索罗曼成立时间较短,于2020年12月29日才设立,注册资本为2399.87万元,其控股方为厦门墨力,工商信息显示厦门墨力的注册资金为 100 万元。

值得注意的是,2021年3月,天工股份还与常州索罗曼合资成立了天工索罗曼,设立之初主要配合、辅助常州索罗曼及公司共同开发消费电子用钛材。

2022年下半年,随着下游终端客户系列产品订单量增加,双方决定由天工索罗曼承担部分加工环节,由开发产品及贸易的轻资产模式转为复合加工能力的重资产模式以加强深度合作。

还没有评论,来说两句吧...