摘要:

...

摘要:

... 记者|赵阳戈

微信号:MD80084

添加微信好友, 获取更多信息

复制微信号

10月最后一周,沪深京交易所均有上会安排。其中上交所上市委将于11月1日对IPO公司永杰新材进行审议,据悉永杰新材计划登陆沪市主板;深交所上市委则安排双瑞股份11月1日上会,目的地创业板;而北交所方面,安排的是2家江苏公司上会,审议时间也都定在了11月1日的上午9时。四家公司中,永杰新材计划融资额最高,为20.89亿元。

永杰新材2023年营收净利有下滑

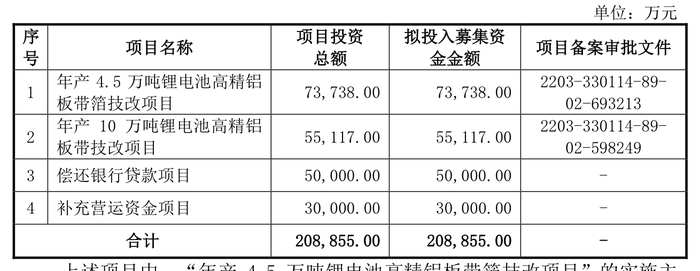

先看永杰新材,其是由东兴证券保荐,计划融资额20.89亿元。该公司专业从事铝板带箔的研产销,产品主要包括铝板带和铝箔两大类。公司的产品主要应用于锂电池、车辆轻量化、新型建材和电子电器等下游产品或领域。永杰新材还在2013年和2019年连续两届被中国有色金属加工工业协会评选为“中国铝板带材十强企业”,2023年度实现铝板带箔出货量32.07万吨,产品出口全球30多个国家和地区。

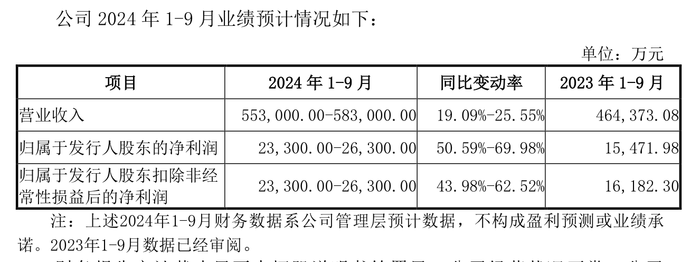

需要注意的是,永杰新材2022年营业收入有71.5亿元规模,但2023年下降为65.04亿元;2022年净利润有3.54亿元,2023年降为2.38亿元。好在2024年似有企稳,2024年上半年永杰新材的营业收入为37.32亿元,净利润1.64亿元。另公司预测2024年前三季度的营业收入数据为55.3亿元至58.3亿元,同比变动率19.09%至25.55%;净利润2.33亿元至2.63亿元,同比变动率50.59%至69.98%。

双瑞股份实控人系中国船舶集团

深交所本周,安排的是双瑞股份上会。该公司保荐机构是中信建投证券,预计融资额6.5亿元。

双瑞股份专业从事的是桥梁安全装备、管路补偿装备、特种材料制品、高效节能装备、能源储运装备相关产品,产品和服务广泛应用于桥梁建筑、能源储运、环境工程、热力工程、能源化工、舰船制造等领域,收入来源包括民品与特种领域两个类型,其中特种领域主要涉及膨胀节、特种材料锻件、高压气瓶等产品,应用于舰船制造等国防建设相关领域。

2024年上半年,双瑞股份的营业收入7.43亿元,净利润5125.78万元。

双瑞股份有实打实的案例支撑,其生产的桥梁支座、转体球铰等桥梁安全装备屡次刷新世界纪录,广泛应用于八纵八横高铁网、港珠澳大桥、川藏铁路、福厦跨海高铁、保定乐凯大街4.6万吨转体等众多超级工程,并通过印尼雅万高铁、孟加拉国帕德玛大桥项目 在“一带一路”沿线成功出海。其生产的金属膨胀节等管路补偿装备应用于舰船制造,并在各大石化企业炼油催裂化装置管路补偿以及北京等北方城市主干供热管网领域得到广泛应用。其生产的特种材料制品应用于舰船制造等特种领域重点型号关键部位、“雪龙号”科考船、普光气田等项目,并与Sulzer、Flowserve、ITT 等国际泵阀巨头形成战略合作关系。

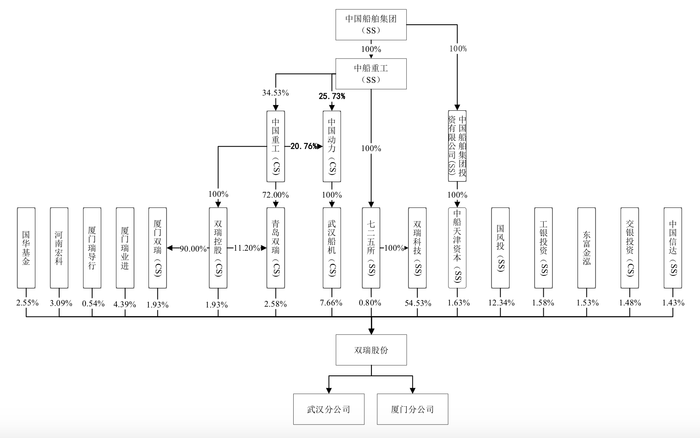

值得注意的是,双瑞股份控股股东是双瑞科技,持股比例54.53%。双瑞科技由七二五所100%出资。中国船舶集团通过双瑞科技、武汉船机、青岛双瑞、厦门双瑞、双瑞控股、中船天津资本、七二五所合计间接持有公司71.07%股份,为公司的实际控制人。而中国船舶集团由国务院国资委100%控制。

林泰新材产品结构相对单一

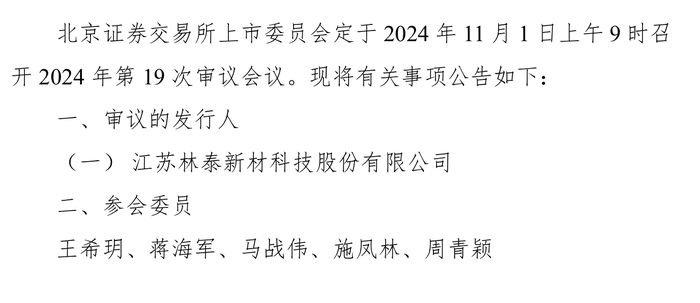

北交所方面,据悉,这上市委2024年第19次会议审议的是林泰新材(873682.NQ),该公司的保荐机构是东吴证券,会计师事务所为容诚所,公司是在6月28日获得的受理,4个月便走到上会环节。

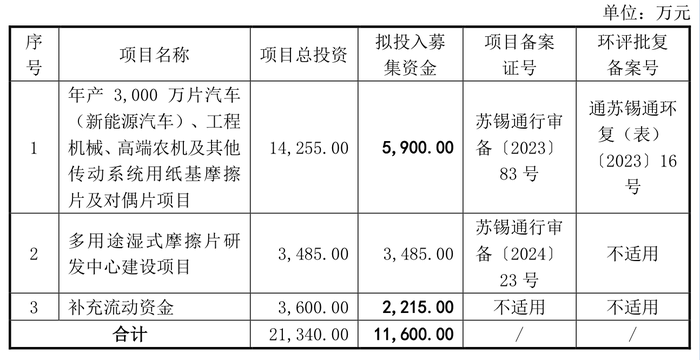

根据说明书,林泰新材是一家专业从事汽车自动变速器摩擦片研发、生产和销售的专精特新企业,主要产品为自动变速器湿式纸基摩擦片和对偶片,应用于包括液力自动变速器(AT)、无级变速器(CVT)、双离合器变速器(DCT)、混合动力专用变速器(DHT)和纯电动汽车专用变速器(DET)等在内的主流汽车自动变速器中。

林泰新材表示,公司已与多家国内主要的自动变速器厂商或整车厂建立了稳固的供货关系,包括上汽变速器、万里扬、东安汽发、吉利变速器、南京邦奇、盛瑞传动、蓝黛变速器以及比亚迪等。

2023年和2024年上半年林泰新材的营业收入2.07亿元和1.22亿元,净利润分别为4918.23万元和2806.61万元。公司此次计划募资额为1.16亿元。

不过值得注意的是,林泰新材自动变速器摩擦片产品销售收入占比高达87%,产品结构较为单一。而乘用车自动变速器摩擦片领域长期被美国和日本公司垄断,公司产品打破了国外公司在该领域内的技术垄断并实现了对国外进口部件的替代和国内原创技术的产业化,但由于公司成立时间不长、起步晚,公司目前的市场占有率仍然较低,在国内整车厂的覆盖面上与国外巨头企业尚有差距。

林泰新材表示,若公司未来在对国外进口部件替代的过程中出现竞争对手产品价格下降、新进入者导致市场竞争加剧等不利变化,可能导致公司市场拓展不及预期,进而对公司的经营业绩产生不利影响。

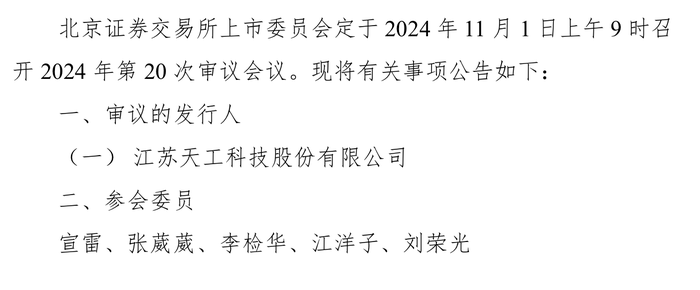

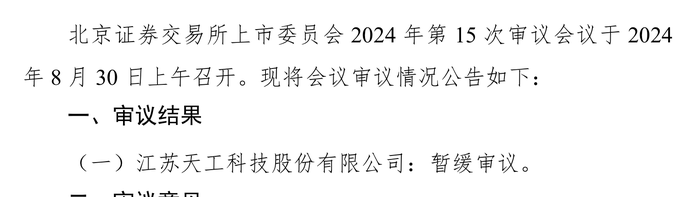

天工股份曾录得“暂缓审议”

除了林泰新材外,天工股份(834549.NQ)也将在11月1日上午9时亮相。该公司的保荐机构是申万宏源承销保荐,会计师事务所为毕马威华振所,公司是在2023年12月29日获得的受理,曾在2024年8月30日上会但录得“暂缓审议”。

天工股份主要从事钛及钛合金材料的研产销,将原材料海绵钛与其他金属元素通过配比、熔炼、锻造及各种精加工工序,制作成能最大程度发挥钛及钛合金材料技术性能的产品。2023年和2024年上半年的营业收入分别为10.35亿元和4.07亿元,净利润分别为1.7亿元和1.04亿元。募资计划额是3.6亿元。

就在上次天工股份接受审议时,上市委重点关注两个问题,其一是业绩可持续性,另一个是关联方确认的问题。

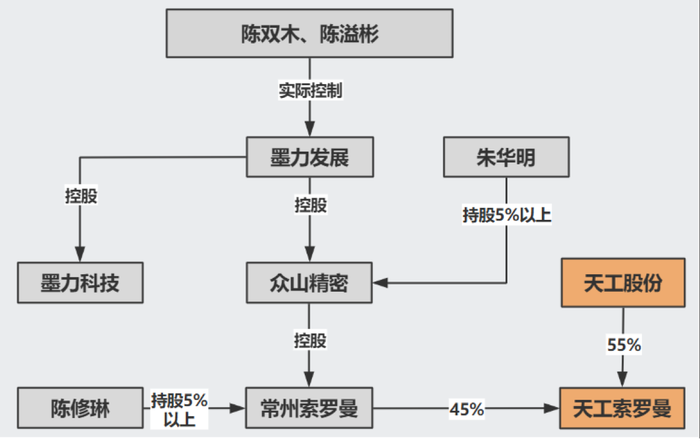

据悉,天工股份2021年营业收入2.83亿元,2022年3.83亿元,2023年陡增为10.35亿元,规模增长下,净利润也是同频增长。界面新闻注意到,2023年公司2023年向消费电子领域客户常州索罗曼的销售金额为8.64亿元,占当期营业收入比重83.45%,常州索罗曼为公司第一大客户。

天工股份承认,受益于2023年钛金属作为创新元素在消费电子领域的首次大规模应用(如用于部分手机类型的边框等),公司2023年收入业绩呈爆发式增长,但该爆发式增长存在一定的偶然性。公司与常州索罗曼合作,于2022年11月开始批量供应消费电子用钛合金线材。

而这就涉及到上市委的上述关注,上市委曾要求公司说明未认定常州索罗曼为关联方的合理性。

据梳理,2021年3月,天工股份与常州索罗曼合资设立天工索罗曼(常州索罗曼持有天工索罗曼70%股份,公司持股30%),主要原因系公司十分看重消费电子领域未来对钛材料应用的需求市场,通过与常州索罗曼合资设立子公司方式,与常州索罗曼开展深度合作,参与A公司的钛材料研发与试制。天工索罗曼设立之初主要配合、辅助常州索罗曼及公司共同开发消费电子用钛材。

随着前期开发工作的顺利开展以及A公司第一代消费电子用钛材项目的初步落地,常州索罗曼基本确认其将批量化采用钛合金线材作为其加工手机边框结构件的材料,即钛合金银亮材产品。随后2022年10月,天工股份与常州索罗曼对天工索罗曼进行增资,增资后公司持股比例增加至55%,形成对天工索罗曼的控制权,并主导天工索罗曼的日常经营,天工索罗曼开始从事银亮材加工业务(即线材的剥皮加工)。

天工股份认为,根据《企业会计准则》等相关规定,常州索罗曼不属于一般关联方定义所涉及相关情形;天工索罗曼不是发行人的重要子公司,作为子公司股东常州索罗曼无需认定为发行人的关联方;各方不存在其他控制或构成重大影响情况;公司与常州索罗曼的合作具备真实交易背景且交易价格公允。综上,未将常州索罗曼作为关联方披露符合相关规定,与常州索罗曼的交易不构成关联交易。

如今这一解释能否过关,有待上会结果。

还没有评论,来说两句吧...