摘要:

...

摘要:

...

万泰生物 视觉中国 资料图

添加微信好友, 获取更多信息

复制微信号

面临激烈市场竞争的二价宫颈癌疫苗业务依然影响着“中国首富”钟睒睒旗下万泰生物的业绩。

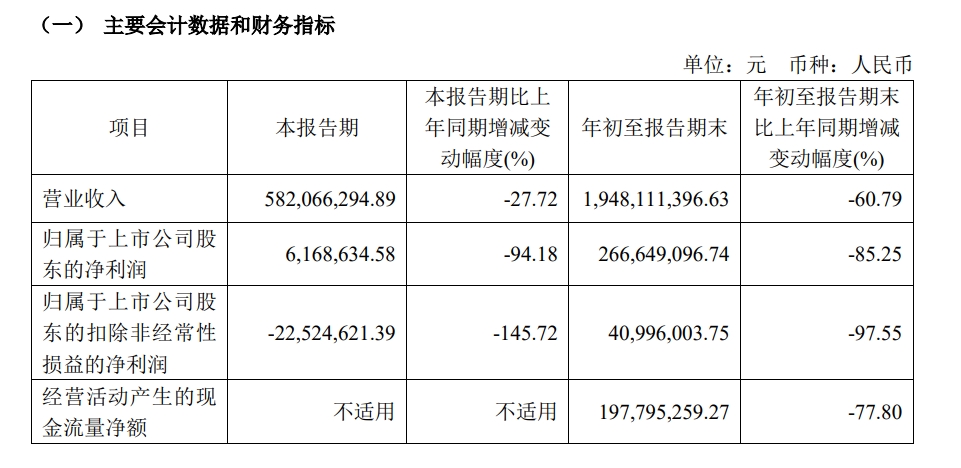

10月24日,北京万泰生物药业股份有限公司(万泰生物,603392.SH)披露2024年三季报,公司前三季度营业收入19.48亿元,同比下降60.79%;归母净利润2.67亿元,同比下降85.25%;归母扣非净利润4099.6万元,同比下降97.55%。

万泰生物前三季度业绩表现

单季度来看,万泰生物第三季度营收5.82亿元,同比下降27.72%;归母净利润616.86万元,同比下降94.18%;归母扣非净利润为亏损状态,达到-2252.46万元。

对于业绩的大幅下滑,万泰生物称,由于公司二价宫颈癌疫苗持续受九价宫颈癌疫苗扩龄影响以及市场竞争、降库存等因素影响,销售收入较去年同期回落。

万泰生物成立于1991年,2020年4月在上海证券交易所上市,其二价宫颈癌疫苗于2019年底获批上市,是首个国产宫颈癌疫苗。上市初期,该疫苗的价格达到300多元,而在激烈的竞争下,这款二价宫颈癌疫苗在政府采购环节的单支中标价格低至几十元。

二价宫颈癌疫苗对业绩的影响早已显现。早在2023年财报中,万泰生物就直言,主要由于公司二价宫颈癌疫苗受九价宫颈癌疫苗扩龄影响以及市场竞争等因素影响,销售不及预期。

面对极度内卷的二价宫颈癌疫苗,万泰生物瞄准了九价宫颈癌疫苗。8月26日,国家药品监督管理局药品审评中心官网显示,万泰生物(603392)旗下厦门万泰沧海生物技术有限公司的预防用生物制品九价人乳头瘤病毒疫苗(大肠埃希菌)上市申请获得受理。如果审批顺利,该疫苗将成为首款国产九价HPV疫苗。

在三季报中,万泰生物也提到,为加速九价HPV疫苗产业化,公司在该项目上的投入较去年同期累计增加4000万元以上。面对当前市场环境下的竞争态势公司积极调整经营策略,充分发挥产品在技术创新、经济价值、产品质量等方面的优势,持续以差异化优势竞争策略提升并巩固市场占有率。

在销售方面,万泰生物称,公司持续加强内部销售团队的专业建设,与优质渠道伙伴们建立稳定双赢的合作关系,完善巩固营销网络覆盖,内外凝心聚力,建立健康长远的业务体系;同时加速开拓国际市场以推进新的增长点。

宫颈癌疫苗是万泰生物最显著的标签,但实际上该公司还有诊断业务。三季报提到,诊断板块整体保持增长,受益于流水线等大项目的加速推进,化学发光产品线较去年同期保持两位数的快速增长。

10月24日收盘,万泰生物报76.41元/股,涨3.89%,市值966.7亿元。

还没有评论,来说两句吧...