摘要:

...

摘要:

... 界面新闻记者 | 高菁

微信号:MD80086

添加微信好友, 获取更多信息

复制微信号

上月,中创新航(03931.HK)国内动力电池市占率下滑,让出季军宝座。

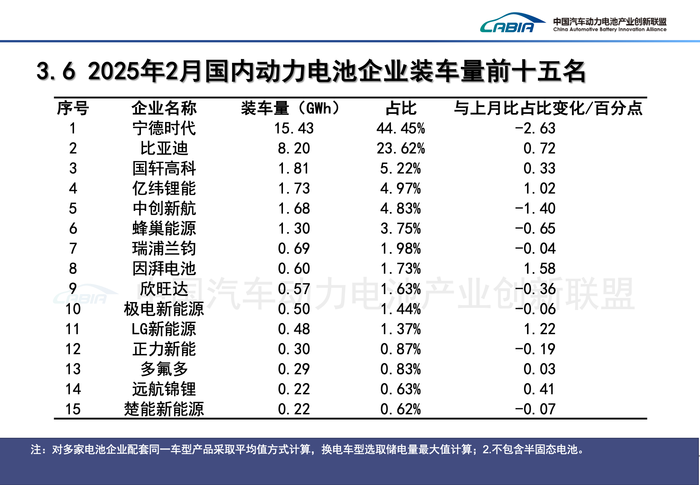

3月11日,中国汽车动力电池产业创新联盟公布最新数据显示,今年2月,宁德时代(300750.SZ)国内动力电池装车量为15.43 GWh,稳居榜首,市占率为44.45%,较前一个月环比下滑了2.63个百分点,是国内动力电池装车量前十五榜单中市占率下滑最多的企业。

仅次于宁德时代的比亚迪(002594.SZ),以8.2 GWh的动力电池装车量占据了国内23.62%的市场份额,环比提高了0.72个百分点。

同期,国内动力电池装车量榜单三到五位发生了较大变动。

已在第三名稳坐整整两年半的中创新航,上月在国内实现了1.68 GWh的动力电池装车量,市占率环比下滑1.4个百分点至4.83%,创2021年9月以来新低,排名也相应降至第五位。

国轩高科(002074.SZ)则以1.81 GWh的动力电池装车量登上了国内第三的位置,市占率为5.22%。国轩高科上一次单月装车量进入国内前三还是在四年前。

亿纬锂能(300014.SZ)2月国内动力电池装车量为1.73 GWh,市占率较前一月上涨1.02个百分点,达到了4.97%,排名第四。

从装车量同比数据上看,中创新航的表现并不算差,其2月的装车量较上年同期增加了47.37%。不过,国轩高科和亿纬锂能的同比增幅更大,分别为528.3%以及174.6%。

蜂巢能源、瑞浦兰钧(00666.HK)、因湃电池、欣旺达(300207.SZ)、极电新能源分列第六至第十位。除因湃电池外,其余四家企业市占率均出现了环比下滑。

与上年同期相比,欣旺达的名次出现了明显下滑,由第五位降至第九位。

因湃电池上月则是首次挤进前十。该公司成立于2022年,由广汽埃安、广汽乘用车、广汽商贸联合投资,并由广汽埃安控股,去年5月首次进入国内前15名。

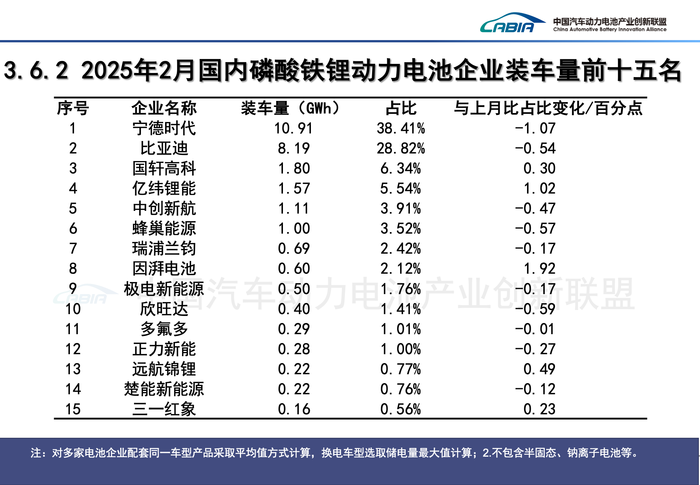

2月,国内动力电池装车量34.9 GWh,同比增长94.1%。其中,磷酸铁锂电池装车量28.4 GWh,同比增长158%,占总装车量81.5%,磷酸铁锂电池国内市占率继12月再创新高;三元电池装车量6.4 GWh,同比下降7.2%。

磷酸铁锂和三元电池是国内动力电池两大主流路线。凭借着安全性和成本等优势,国内磷酸铁锂电池的市场份额在2021年7月超越三元电池,此后一直保持领先。此外,随着全球新能源汽车市场需求放缓、对性价比的重视程度提升,海外动力电池市场也在向更具价格竞争力的磷酸铁锂技术路线倾斜。

TrendForce集邦咨询分析师曾佑鹏指出,目前三元电池在动力电池领域的市场份额被磷酸铁锂电池挤压,主要是由于磷酸铁锂在快充、能量密度等方面的短板被慢慢补齐,以及其成本优势被放大。

上月,全球最大产钴国刚果(金)宣布,暂停任何形式的钴原料出口四个月,以应对全球钴市场供应过剩的局面,引起钴价产生较大波动。上海钢联最新数据显示,3月12日,钴粉均价报23.5万元/吨,已较刚果(金)暂停钴出口消息宣布前上涨超四成。

钴是三元电池的重要原材料,其作用主要是稳定材料层状结构、提高材料循环和倍率性能。

曾佑鹏称,目前刚果(金)钴出口禁令造成的影响是短期的,但如果该禁令或其他政策调整手段常态化实施,造成钴价长期上涨,三元电池的成本劣势将被扩大,为减少对钴的依赖,企业可能加速磷酸铁锂电池的替代。

曾佑鹏同时指出,排除极端事件的不确定性影响,目前三元材料虽然被磷酸铁锂挤压,但在高端电动车、快充技术、高纬度地区(如北欧、北美)、固态电池等领域,三元材料仍具有不可替代性。

上月,国内磷酸铁锂电池装车量最多的企业为宁德时代,该公司2月磷酸铁锂电池装车量达10.91 GWh,占其总装车量的比例超过七成,占据了国内磷酸铁锂市场38.41%的份额。

比亚迪紧随其后,其2月实现8.19 GWh的磷酸铁锂电池装车量,几乎占据其当月所有动力电池装车量,在该领域的市占率为28.82%。

在三元电池领域,稳坐第一的同样是宁德时代,其2月以4.52 GWh的装车量拿下了国内三元电池市场71.81%的江山,市占率较第二名中创新航高出六成以上。

还没有评论,来说两句吧...