摘要:

...

摘要:

... 界面新闻记者 |

微信号:MD80084

添加微信好友, 获取更多信息

复制微信号

持续十多年大手笔研发投入后,打破此前仅滤光片单一单品的“依赖焦虑”,“果链概念股+AR眼镜概念股”水晶光电(002273.SZ)预计其2024年盈利额将首破10亿元。

消息披露次日,水晶光电股价却下跌3.99%。这背后,或许是投资者对水晶光电后续业绩放缓的担忧。天风证券分析师郭明錤分析认为,苹果公司在2025年将面临 iPhone 增长近乎停滞、AI 服务贡献有限以及中国市场持续萎缩等多重挑战;其预估苹果今年交付量将低于市场预期的2.4亿部。

水晶光电内部人士接受界面新闻采访时称,过去公司只依赖单一单品的时候,肯定会有焦虑;现在公司与客户有很多创新产品合作,这些都可以起到叠加效应,能够给公司带来更多的增长空间。

上市16年盈利首破10亿元

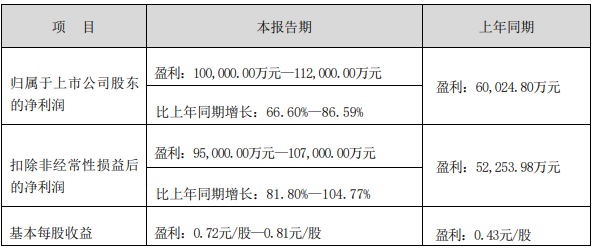

水晶光电预计2024年归母净利润约为10亿元至11.2亿元,较上年同期的6亿元增长66.6%至86.59%;预计扣除非经常性损益的归母净利润约为9.5亿元至10.7亿元,同比增长81.8%至104.77%。

对于2024年整体经营情况,水晶光电表示,公司实现了单一大单品向多元化大单品的结构跃迁,公司各业务板块市场份额持续攀升,产品毛利率和净利率实现了双增长。

“这一业绩,并不是突然出现的,而是公司过去十多年持续大量的研发投入的积累。”前述水晶光电内部人士对界面新闻表示,“虽然过去很多年公司盈利额在4到5亿左右徘徊,但公司的研发投入一直在提高,年研发支出从1亿多增加到4亿多元。”

该人士介绍,过去水晶光电收入比较单一,主要来自滤光片这一单品,2019年在新产品上实现突破,有了摄像头盖板新产品,“这个产品是对公司业绩增量比较明显的一个大单品,规模上得非常快。由这个单品开始,公司开始不依赖于单一大单品了。”

“持续多年研发投入积淀下来的另一个大单品是公司于2023年大规模量产的微棱镜产品。”前述水晶光电人士称,公司目前可以说是“新品驱动型增长”,新品的逐步落地促进了当前的业绩增长。“公司现在的产品线已经不依赖于单一产品,也使得公司收入来源是有结构的。”

水晶光电成立于2002年,2008年9月登陆深交所,公司专注于光学影像、薄膜光学面板、汽车电子(AR+)、反光材料等领域相关产品的研发、生产和销售。

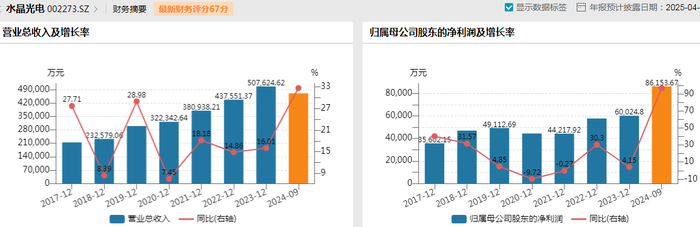

界面新闻了解到,水晶光电的年研发投入已从上市前2017年的不足1000万元倍增至2023年的超4亿元。其中,2018年至2023年及2024年前9月,公司研发投入分别是1.3亿元、1.58亿元、2.09亿元、2.44亿元、3.33亿元、4.24亿元、2.59亿元,占当期营收比重分别是5.57%、5.28%、6.48%、6.41%、7.62%、8.35%、5.51%。

水晶光电的发展离不开大客户苹果。2004年,水晶光电通过OLPF产品切入日本高端相机领域,至今仍在该市场保持较高市场份额;2006年公司转向国内智能手机产业,并在2012年切入北美大客户供应链。该北美大客户即是苹果。

水晶光电曾出现在苹果公布的2021财年主要供应商名单中。2022年9月,被问及供应哪些产品给苹果手机时,水晶光电曾在互动平台上回复,公司供应系列光学零组件产品用于上述企业智能手机的前后置摄像头、人脸识别模块、摄像头盖板等。

天风证券分析师郭明錤曾指出,苹果自iPhone15 ProMax开始采用四重反射棱镜(潜望镜)相机,并规划了未来数年规格升级路线,棱镜第一供应商水晶光电在相关供应链中为最大受益者之一,未来数年iPhone将持续采用玻璃棱镜。

据介绍,在与北美大客户的十多年合作历程中,水晶光电由二级供应商、一级供应商到参与大客户ODM项目的研发,公司逐步积累了光学薄膜设计、微纳光学、精密光学加工、自动化智能化、硬件结构设计、光学系统设计、系统测试、测量与分析等核心技术。

对于果链风险。水晶光电副总经理兼董事会秘书韩莉此前表示,“当前客户尚未明确提出向海外转移产能”。为了防范供应链风险,2021年公司已在越南构建海外供应能力,2023年在越南加大投入建设,为海外客户做好配套服务。据悉,目前公司越南二期工程已经结顶。

股价为何大跌?

业绩预告披露次日(1月10日),水晶光电股价却大幅下探,盘中一度跌近7%,收盘跌3.99%,报20.21元/股,市值281亿元。当日,该股票遭主力资金净流出1.8亿元。

这或许源于投资者对水晶光电后期业绩增长放缓的担忧。

水晶光电2024年前三季度实现归母净利润8.62亿元,同比增长96.77%。据此估算,去年四季度,该公司预计实现单季度归母净利润1.38亿元至2.58亿元,较2023年四季度的1.62亿元同比变动幅度约为-14.81%至+59.26%。此外,相对于公司2024年第三季度归母净利润4.35亿元,公司四季度的归母净利润预计环比下滑。

财通证券研报认为,“(水晶光电)四季度单季业绩整体维持前期增长趋势”。

市场对水晶光电未来业绩有更高预期。江海证券近期研报上调对水晶光电的盈利预测,预计其2024-2026年归母净利润分别为10.96亿元、14亿元、18.81亿元,同比增长82.67%、27.67%、34.36%;“公司2025年归母净利润预计为14亿元,结合公司净利润增速以及公司在光学领域的领先地位,给予28倍PE,目标市值为392亿元,上调目标价至28元”。

有消费电子行业分析人士指出,水晶光电当前需要注意智能手机行业复苏不及预期、汽车HUD出货量不及预期、AR智能眼镜出货量不及预期等几大风险。

天风证券分析师郭明錤认为,苹果公司在2025年将面临 iPhone 增长近乎停滞、AI 服务贡献有限以及中国市场持续萎缩等多重挑战,“须谨慎面对市场先前过度乐观导致的潜在下行风险”。他预估,苹果今年交付量在2.2至2.25亿部,与去年2.2亿部相若,低于市场预期的2.4亿部;2024年12月中国市场智能手机出货量约与2023年同期持平,但iPhone下跌约10%至12%,代表iPhone在中国市占率仍持续萎缩。

当地时间1月10日,苹果股价盘中一度跌近4%,最后收跌2.41%。这一背景下,市场对于果链概念股水晶光电不无担忧。

对于经营情况,水晶光电1月8日接受机构调研表示,公司红外截止滤光片产品全球市场份额基本稳定,旋涂滤光片在安卓客户渗透率提升,市场空间将逐步打开;2025年旋涂滤光片产品有望切入大客户供应链,带来新的业务增长机遇。此外,公司薄膜光学面板业务目前在手机摄像头盖板份额较稳定,未来增量空间将来自于非手机业务的增长。

针对微棱镜产品,公司管理层透露,目前尚未接到客户关于机型下沉的通知,如果机型不下沉,2025年微棱镜产品将依旧在客户高端机种上应用,随着客户新机型发布,累加效应仍旧存在,市场总需求仍旧存在增长空间。

车载业务方面,水晶光电称,国内汽车市场内卷态势依旧存在,2025年仍旧以国内的车载客户为主,海外客户的定点转量产周期需要3-4年,预计车载板块在利润端贡献业绩还需要时间和耐心。

打开AR市场还需要时间

近期,“AR/AI眼镜概念”爆火,水晶光电因这一概念受到市场关注。“公司并不是为了某个概念突然去做这个产品的。”水晶光电人士称,十多年前,公司已经开始布局AR相关技术和产品了,“公司一直坚信这个产业或早或晚总会迎来爆发”。

据悉,水晶光电在显示端的光波导技术、光机里面的元器件和其他用于成像及传感的元器件均有业务布局;其中,在光波导技术上公司重点布局反射光波导和体全息波导。

“过去市场不一定认可眼镜会成为下一个消费电子的热门终端,但AI和眼镜的结合,打开了大众对眼镜这个产品的想象力。”水晶光电人士对界面新闻表示,对于AR/AI眼镜,公司认为还需要后续在硬件和软件生态上的全方面成熟,才能够打开一个大的市场,“因此还需要时间和耐心”。

前述水晶光电人士称,“公司一直深耕光学产业,这个行业一直有创新突破,给公司带来了持续性的增长空间。在更远的未来,AR可能是打开公司成长天花板的一个新方向。”

对于2025年,水晶光电提出“2025年是公司重要的转型窗口期”,“确保公司转型顺利是公司的首要任务”。

“这个转型应该更多的是公司组织上的转型。”水晶光电内部人士对界面新闻解释,为了更好满足大客户多项目并行开发需求,公司需要在组织、运营、人才、管理等多方面全方位提升。“随着微棱镜的顺利量产,公司跟客户合作的局面全面打开。不同于过去一年一个项目模式,公司现在多个产品项目并行开发,对公司资源和组织上的要求会更高,以实现各个产品线达到统一的水平和统一的标准,这是公司2025年要做的重大工作之一。”

2024年,水晶光电全年股价累计涨幅约69%。股价稳增背后,该公司上市以来保持年年现金分红的节奏。Wind数据显示,水晶光电上市以来累计现金分红16次,累计现金分红额19.98亿元,平均分红率37.15%。

还没有评论,来说两句吧...