摘要:

...

摘要:

... 文丨张涛、路思远(中国建设银行金融市场部,文章仅代表作者观点)

微信号:MD80084

添加微信好友, 获取更多信息

复制微信号

循例展望2025年美债市场之前,我们需要对去年初展望进行回溯,年初的预判主要有四点:

一是,美债高波动行情还将延续。

二是,美债曲线的倒挂大概率将得到扭转。

三是,10年美债收益率有望下行至3%左右的水平,期间受市场预期变化影响,不排除阶段性重返4%及上方的水平。

四是,10年期美债收益率隐含的期限溢价重返正值状态。

与预期相对,2024年美债市场的实况是:

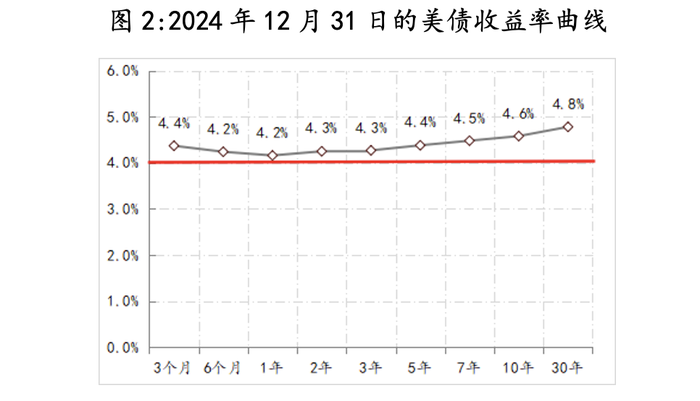

一是,2024年美债虽延续高波动行情,但波动弱于2023年。以10年期美债为例,年初开盘3.88%,年末收盘4.57%,年中最高和最低分别为4.74%、3.6%,年内最大振幅114BPs,低于2023年的177BPs。

二是,美债收益率倒挂情况得到扭转。10年期与2年期、3个月期美债收益率的利差分别于8月份和12月份由负转正,截至2024年12月31日,10年期与2年期、3个月期美债收益率的利差分别为33BPs、21BPs,此前,10年期与2年期、3个月期美债收益率分别持续倒挂25个月和26个月。

三是,10年期美债收益率隐含的期限溢价转正。2024年10月中旬,10年期美债收益率隐含的期限溢价开始由负转正,并持续上升,截至2024年年末,期限溢价已升至0.5%,扭转了2016年以来多数时间为负值的状态。

从上述对照回溯来看,我们大幅高估降息周期开启后10年期美债收益率的谷底水平,造成高估的主因是高估了美联储降息幅度,年初我们曾预计2024年美联储降息幅度会有150BPs,而实际降息幅度只有100BPs,而对于2025年的美债市场,美联储降息路径确实也是最大的变数,而本轮降息以来,美联储释放的政策路径信号始终也是在变化。

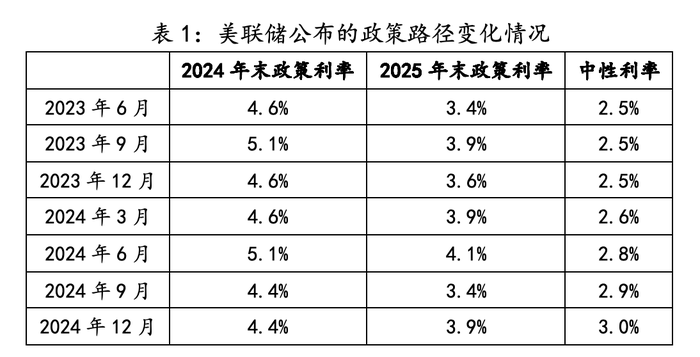

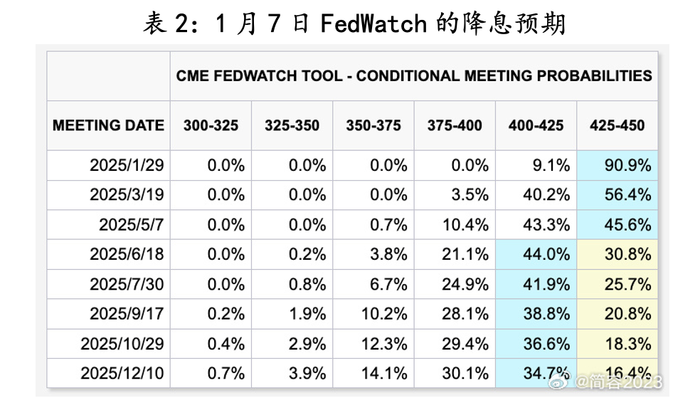

美联储在2023年6月份会议的点阵图显示本轮政策利率终点水平为5.6%,略高于之后7月加息周期结束时的实际水平,当时联储释放的降息路径为:2024年降至4.6%,2025年降至3.4%,但之后其政策路径一直处于调整中,按照联储最近释放的信号,2025年将降息50BPs(见表1),但目前市场仅预期美联储降息25BPs(见表2)。

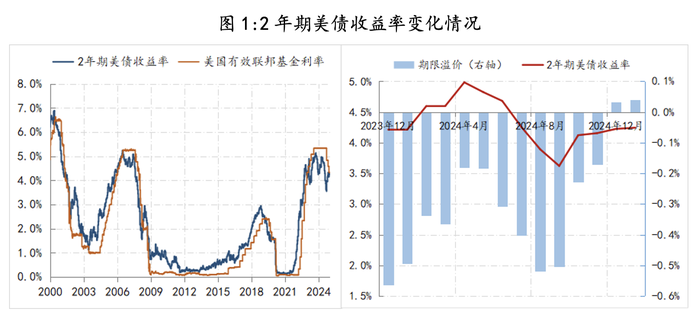

实际上,从2年期美债收益率及其隐含的期限溢价变化情况来看,当前市场已经开始定价2025年美联储不会降息的预期。2年期美债收益率自2024年降至3.6%低点之后,就开始持续回升,至目前已升至4.3%,与政策利率水平相当,而同期隐含的期限溢价由-0.5%下方回升至0.05%,即2年期美债收益率的回升主要源自期限溢价,显示出当前的市场不仅已经开始定价不降息,甚至有可能定价2025年会加息。(有关债券收益率隐含期限溢价的分析,参见《2024年美债市场展望:双向高波动行情或将延续》)。

按照目前美联储的政策路径与市场预期,2025年美债收益率整体曲线水平很难行至4%的下方,如果再通胀风险确实令美联储收紧政策环境的话,美债收益率曲线还将继续上行,这是我们对2025年美债市场预判的基准情景。

但与2024年相比,2025年美债市场面临的潜在波动风险将明显加剧,理由主要有两点:

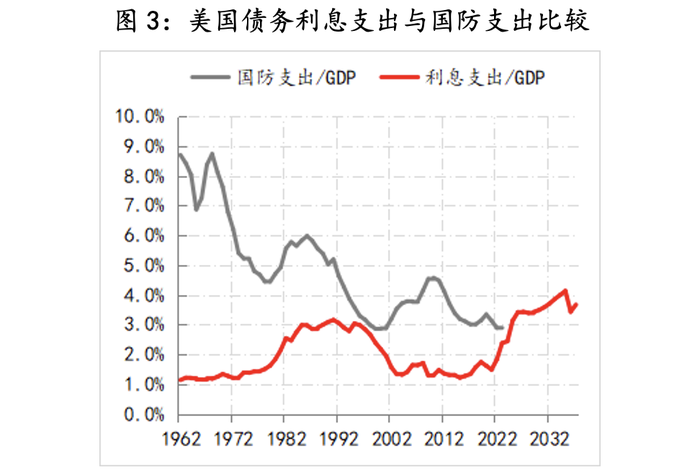

一是目前美国联邦政府债务余额已超过36万亿美元,相应承担的利息支出规模已接近美国国防支出。按照白宫预算办公室的预测,2025年美国联邦政府的利息支出占GDP比重将突破3%,突破1万亿美元,超过国防支出占比,若美债收益率进一步上行的话,实际利息支出压力会更大。

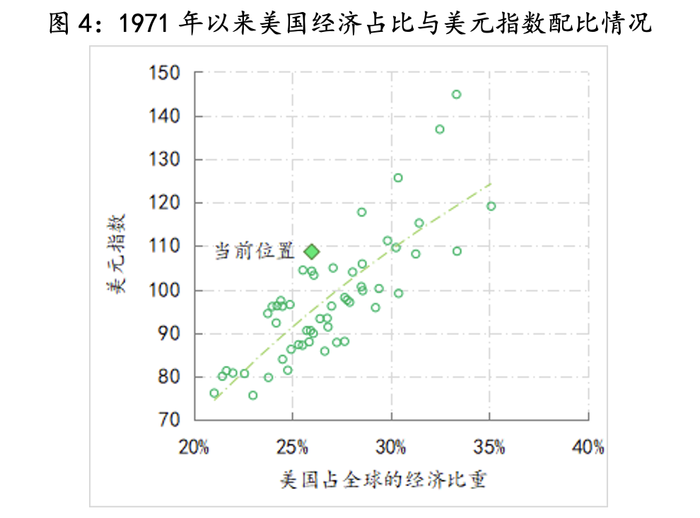

二是高利率环境还将继续支撑美元超买行情,美国经济占全球比重在26%左右的水平,但美元指数再次接近110,明显高于经济相同占比时期的水平,美元指数被持续高估,叠加特朗普上任后“MAGA”经贸外交政策对全球供给体系的冲击,非美经济体将再次受到“美元与商品”的双紧缩影响,届时非美经济体将再次面临类似2020-2022年期间的囧境,并产生较大外溢性。

上述两个风险的显化都会直接削弱美国的金融稳定,进而一定会影响到美联储的政策。因此,2025年美债市场的平衡将更加艰难。

还没有评论,来说两句吧...