摘要:

...

摘要:

... 界面新闻记者|马悦然

微信号:MD80084

添加微信好友, 获取更多信息

复制微信号

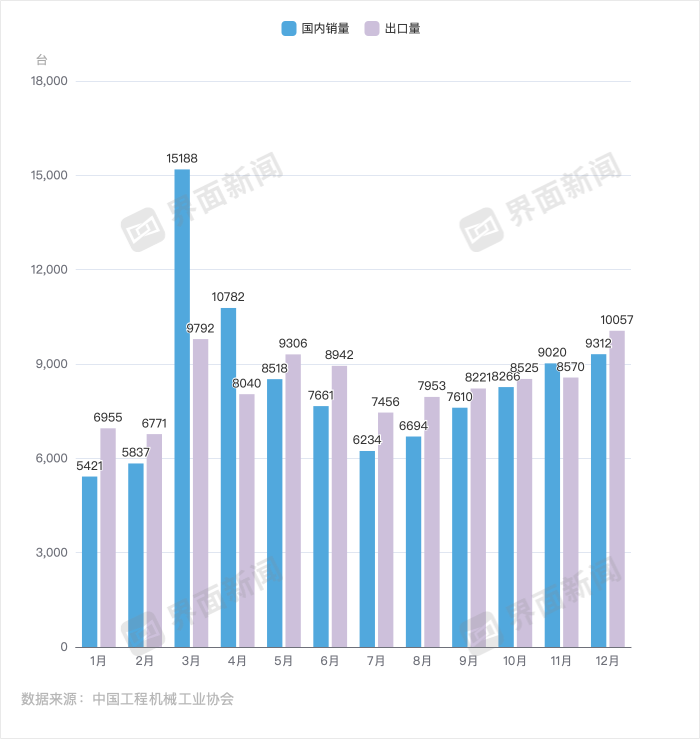

2024年全年挖掘机销量数据出炉,内销同比增长,出口则在下降。

据中国工程机械工业协会对挖掘机主要制造企业统计,2024年12月销售各类挖掘机1.94万台,同比增长16%。其中国内销量9312台,同比增长22.1%;出口量约1万台,同比增长10.8%。

12月挖掘机销量创下去年3月以来的新高,尤其是出口量方面表现亮眼,年内首次达到1万台以上。

全年看,2024年主要制造企业共销售挖掘机20.11万台,同比增长3.13%,结束了两年连降的趋势。其中,国内销量10.05万台,同比增长11.7%;出口10.06万台,同比下降4.24%。

2022年挖掘机销量总计26.13万台,同比下降23.8%;2023年挖掘机销售总量约19.5万台,同比降幅约25%。

去年,挖掘机出口比内销多卖了45台,份额基本持平,且各月增幅走势大致相同。其中,有九个月份出口量高于内销;3月国内销量较出口量高出5396台,这主要缘于春节后,工程机械行业传统销售旺季来临,内需短期内迅速提升。

另据中国工程机械工业协会统计数据显示,2024年12月工程机械主要产品月平均工作时长为93.9小时,环比下降2.91%,其中挖掘机91.5小时,月开工率68.3%。

挖掘机销量是反映基础设施建设、观察固定资产投资等经济变化的风向标。2024年,虽然行业仍在周期中,但改善回暖信号已越来越多。

从上市公司业绩看,工程机械板块内多家龙头盈利能力在提升。例如,三一重工(600031.SH)前三季度净利润48.68亿元,同比增长19.66%;徐工机械(000425.SZ)前三季度净利润53.09亿元,同比增长9.71%;中联重科(000157.SZ)同期净利润31.39亿元,同比增长9.95%。

虽然去年挖掘机出口量同比微降,但由于海外市场产品毛利率高于国内,龙头企业对国际化布局愈发重视,海外营收占比在逐步增加,国际化布局愈发重要。

二级市场层面,Wind数据显示,工程机械指数在2024年在5月以及10-11月左右迎来了两次小高峰,近日指数趋势有所下行,但与2023年底相比,增幅仍超两成。2023年末,工程机械指数已降至5000点左右,去年高点接近7000点,目前仍在6000点以上。

12月末,柳工(000528.SZ)在互动平台表示,国内装载机、挖掘机等土方机械的市场需求已在今年成功筑底并进入上升趋势,预计未来几年将保持温和增长。

财通证券研报指出,国内需求逐步迎来边际改善。首先,新增需求有望企稳,地产领域有望逐步止跌企稳,基建固定资产投资持续加码,乡村及水利项目持续发力,基建投资的逆周期调节作用持续凸显,对工程机械行业的拉动作用有望逐步显现。

其次,更新需求有望逐步启动,按照八年设备使用寿命周期进行测算,工程机械行业2025年有望迎来新一轮更新高峰期,更新需求曙光初现。

财通证券还提及,受益于国内环保等政策陆续出台,国内工程机械主机厂陆续加大布局电动化产品,产品电动化率持续提升。且工程机械产品应用领域不断拓展,机器代人趋势愈发明显,小挖等设备需求持续恢复。

该机构认为,工程机械行业国内和海外有望迎来共振阶段,行业拐点渐行渐近。

还没有评论,来说两句吧...