摘要:

...

摘要:

... 原创 巴九灵 吴晓波频道

添加微信好友, 获取更多信息

复制微信号

“一家企业需要现金流以支持企业正常运营,一个家庭更是需要一定的现金流。”

文 / 巴九灵(微信公众号:吴晓波频道)

关于提前还房贷的老话题又火了。

#提前还房贷的人后悔了吗#的词条冲上了微博热搜;百度热搜榜,该词条高居榜首;抖音热搜榜:“三种情况不适合提前还房贷”登上热榜……

网友热议提前还房贷:有人一次性借空6个口袋,还清剩下150万的贷款,却在短期内遭遇“流动性危机”;有人还完了县城老家的房贷,却发现房子跌价上十万,难以卖出变现。

仅仅在两个月前,关于“提前还房贷”的话题,还都是“提前还贷潮,未见缓解”“提前还贷停不了?”“提前还房贷,银行还设门槛?”……

风评为何出现逆转?

9月29日,中国人民银行将已有存量房贷利率,平均下降0.5个百分点左右。

有媒体计算,总体上,将节省借款人利息支出1500亿元,惠及5000万户家庭、1.5亿人口。具体到个人,是一名有着100万元、25年期房贷的借款人,之前房贷利率是4.4%,利率调整以后变为3.55%,总共可以节省利息超14万元。

过去大家提前还房贷,是想修复家庭资产负债表,如今的转变或许说明了,许多人发现,手中的钱或许有更值得去的地方。

越来越多人开始讨论,提前还房贷到底是不是一个明智的决定。

在讨论提前还房贷之前,需要简单普及几个关于房贷的小知识。

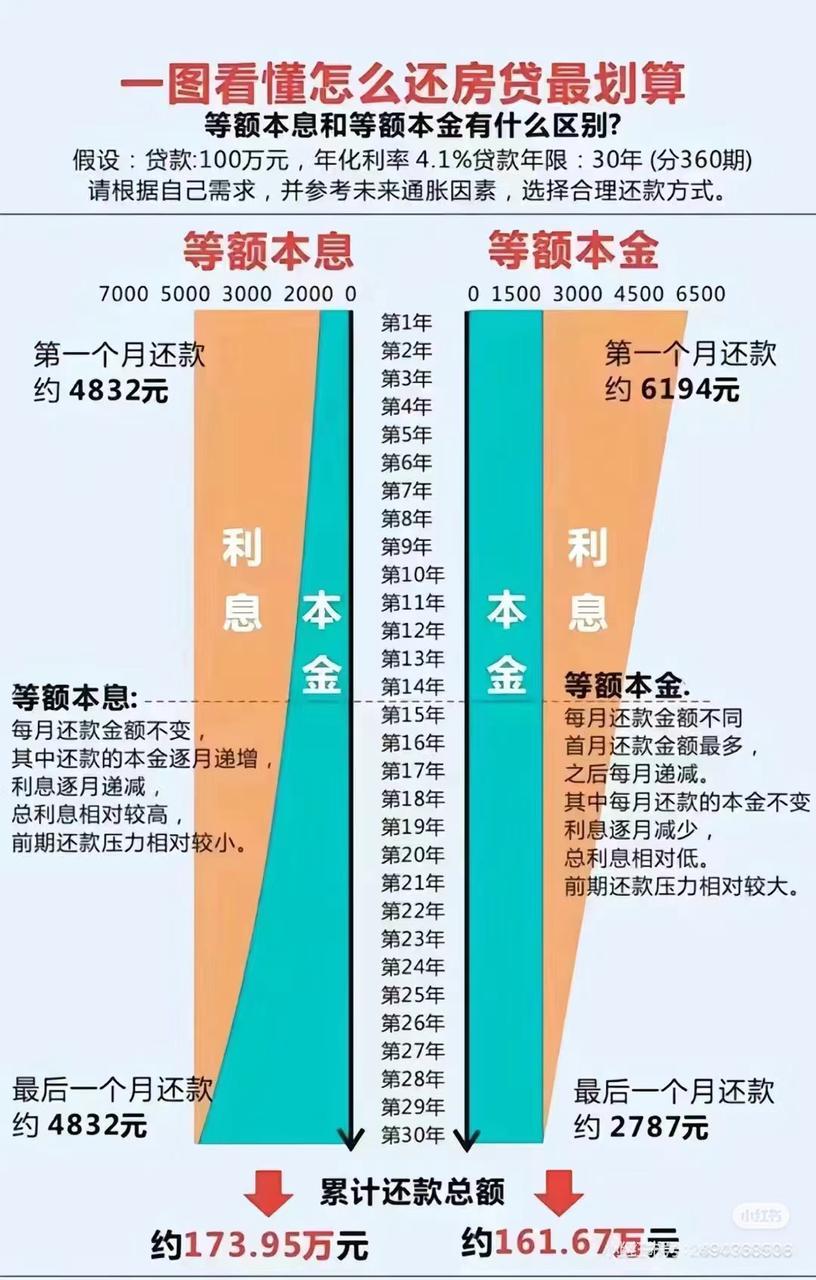

正常的房贷还款方式分为两种:等额本金和等额本息。许多人提前还房贷,本质都是为了节省利息,但房贷本身的利息到底是怎么计算的,可能许多人并不清楚。

假如房贷的年化利率为4.1%,按照贷款100万元,30年360期还清来计算,那每年的利息是不是就是100万元×4.1%=41000元了?但这是错误的,实际真去银行贷款,每年需要还的利息远没有41000元这么多。

因为等额本金和等额本息的利息,都是借款人每还一个月的本金和利息后,银行再用剩下的本金计算下一个月的利息。

等额本金每个月还的本金是固定的,但利息会随着剩余本金的减少而减少,所以每个月的还款额会逐慨减少。

等额本息每个月还的钱(本金+利息)是固定的,一开始还的利息多,本金少;随着时间推移,每月还的钱中,还利息逐渐减少,还的本金逐渐增多。

以100万元的贷款本金来计算,30年期的等额本金的利息为161.67万元,等额本息的利息为173.95万元。

二者相比,由于等额本金是先还本金,所以等额本金的总利息会比等额本息少。

但无论是等额本金还是等额本息,需要还的利息,都是剩余的本金乘以利率,利息远比直接计算的要低。

假如选择提前还贷,还等额本金和等额本息,哪种方式可以省更多钱?

目前提前还房贷有两种方式,一种是还款期数不变、减少月供,一种是月供不变、减少还款期数。两者区别在于,前者可以降低每个月还供压力,后者可以更早还清贷款,但两者的本质都是,降低未来产生的总利息。

比如某人购买300万房子,用30%即90万首付购房,贷款了210万,贷款利率3.6%,30年还清。

按照等额本金计算,首月还款12,133元,每月递减17.5元,末月还款5,850,总利息要还113万;按照等额本息计算,每月固定还款9,547元,总利息要还133万元。

但假如拿60万存款提前还贷,等额本金情况下,选择“还款期数不变、减少月供”,则可节省利息32万元;选择“月供不变、减少还款期数”,则可节省利息55万元。

等额本息情况下,选择“还款期数不变、减少月供”,则可节省利息约38万元;选择“月供不变、减少还款期数”,则可节省利息80万元。

所以一般而言,提前还贷对于等额本金方式的贷款,可以省的利息更多。

一个例外情况是,比如贷款30年,已经还了5年的人和还了20年的人对比,如果都是等额本息的贷款,后者可能就没必要提前还贷了,因为这时候绝大部分利息都在前20年还完了,剩下未还的贷款大多是本金,即使提前还贷了,也节省不了多少利息。

在存量房贷利率处在高位时,越来越多的人选择提前还款,以便省下高房贷利率下的未来利息。

而当后来央行宣布LPR政策利率下调后,许多人开始后悔不应该那么早还款。

但在之前大家后悔的过程中,还有种情形被大家忽视了,就是LPR政策利率的下调,并不会马上体现在房贷利率上。

房贷利率=LPR+BP。BP即加点,1个BP是0.01%,-30BP是-0.3%,是买房时,按揭贷款合同里约定的死数字,不能变动。

往年的购房者,加点一般是0,甚至更多。但前段时间央行破例,让各商业银行于2024年10月31日前统一对存量房贷(包括首套、二套及以上)利率实施批量调整,降为不低于LPR减30个基点。

换言之,让商业银行们把这个“死数”统一调整为-30BP,让利于贷款者,截至10月月底,大部分人的房贷加点已经变成-0.3%。

而LPR则是指政策利率,央行会每个月20号公布一次,今年以来,LPR政策利率在2月、7月、10月下调了三次,如下图:

虽然LPR政策利率下调了三次,但不会马上体现在购房者的房贷利率上。原因在于,房贷对应的LPR,每年只有一次调整机会,这个调整日,叫作“房贷重定价日”。这个“房贷重定价日”,通常为次年的1月1日,或贷款发放日。

现在的购房者,目前适用的LPR,依然是年初的4.2%,要想享受到LPR下调三次后的3.6%,只有等到明年1月1日才能享受。所以大多数购房者,现在的房贷利率是4.2%-30BP=3.9%,明年1月1日才会变3.6%-30BP=3.3%。

不过,新政策又规定,购房者也可以跟银行协商,更改“房贷重定价日”的周期,以后不用一年调整一次,可以申请半年一次、一季度一次等等,以便同步到LPR政策利率的更新。

近几年提前还贷的浪潮,发生在两个主要节点:

◎ 其一,是2022年,央行连续下调5年LPR,贷款利率降至历史低位时;

◎ 其二,是今年2月以来,反映提前还款比例的指标——居民早偿率,在4月达到37%的历史高位时。

第一轮的提前还房贷浪潮的原因,一方面是房产保值增值的神话不再,一方面则是源于增、存量房贷利差拉大。那时调降存量房贷利率政策尚未出现,新增个人住房贷款利率下降至历史低位,导致许多人决定贷款置换。

第二轮的原因,则是“高收益资产荒”。由于缺乏其他可投资的高收益资产,许多人只能将钱从存款、股票这样的低收益资产中抽出,通过提前还贷来“理财”,用现在的钱还未来更多的钱。

毕竟以60万元提前还贷的话,可节省未来30年的总利息80万,相当于买了年收益率为4.4%的理财产品,回报率超越市面上大部分产品。

9月24日等一系列救市新政推出后,预期发生逆转,10月以来,一二线城市房价跌势趋缓,房产保值压力缓和,提前还款也不再那么迫切。

自9月以来,港股恒生指数,最高涨幅28%,深成指最高涨幅40%,上证指数则是23%,而黄金今年年内的最高涨幅,更是超过36%。

用58安居客研究院院长张波的话说,“随着今年存量房贷利率不断下调,尤其是可能突破‘3’字头的背景下,是否要提前还贷才让一些人有了更多犹豫。”

那么到底要不要提前还贷,怎么还才明智,一起来看看大头怎么说

大头有话说

张波

58安居客研究院院长

目前提前还贷,主要都是还商业贷款,包括全部或部分偿还贷款本金。提前还贷没有绝对的好坏之分,不同人群可以有不同的选择方式。

对于普通人是否要提前还贷,我有两个判断标准:

判断标准1:算经验账。

从经济角度来看,如果本身没有更好的投资渠道,包括不考虑在股市、债市等投资市场获得风险性收益,购房者只将手中现金长期躺在低息存款之中,那么提前还贷还是值得的。

无论如何,银行无风险类存款的收益肯定要明显小于房贷利率水平,这一利差如果不能在其他投资渠道中得到满足,那么不如就选择提前还贷。

前提偿还2:算心理账。

对于不少人来说,提前还房贷可以减轻心理和经济压力,让他们感觉更加安心和稳定。

即使目前有一些好的投资渠道,投资收益水平或高于房贷,但背债行为,尤其是大额房贷这类会让人感觉不适感,那么通过提前偿还部分甚至是全额贷款本金,换一个心理平和也是值得的,这在很多50岁以上的人群中更为常见。

大量的年轻群体,当下可能更喜欢将资金用于其他用途,如旅游、娱乐等,而不是提前还房贷。

在这两个标准下,有种情况我特别不建议提前还房贷,即如果本身财务状况紧张,或者需要资金用于其他紧急或重要的支出(如教育、医疗等),那么提前还房贷可能不是最优选择。

一家企业需要一定的现金流以支持企业正常运营,一个家庭更是需要一定的现金流,减轻月供压力的同时,一定要计划好大额未来支出。

严跃进

上海易居房地产研究院副院长

提前还房贷的好处是省利息,但坏处是,如果为了未来减负,在现在筹集资金,很容易加剧当下现金流的困难,这点大家需要量力而行。不太建议资金紧张的人提前还房贷。

另一方面,提前还房贷的减负效应有多大,是需要计算的。

如果是提前偿还10万元贷款本金,利率是按3%计算,那么对于30年期的等额本息的贷款来说,本身需要偿还总共约5万的利息,但现在就相当于这个利息不用偿还了。

但是需要说明的是,这个5万看上去节约了很多,但其实是需要分摊到30年去看的(30年累计可以少还5万元)。但实际上从第一年的减负来说,其实也就是减少了5000元。

可能为了办理这个提前还贷的业务,相关费用和成本也会超过这个5000元。

这是购房者或提前还贷的人要注意的。或者说提前还贷,第一年省了5000元的利息,但是第一年购房者为了办理业务需要支付成本也会比较高。

本篇作者 | 梅浩宇 | 责任编辑 | 何梦飞

主编 | 何梦飞 | 图源 | VCG

原标题:《提前还贷,不再是“最好的理财”?》

还没有评论,来说两句吧...