摘要:

...

摘要:

... 原创 巴九灵 吴晓波频道

添加微信好友, 获取更多信息

复制微信号

“这次将600米以下空间的飞行管理权下放给地方政府的试点,是促进低空飞行器量产落地的重要举措。”

文 / 巴九灵(微信公众号:吴晓波频道)

俗话说,要想富,先修路,但如果是一条神奇的“天路”呢?

在11月18日的2024国际电动航空(昆山)论坛上,中国航空运输协会通航业务部、无人机工作委员会主任孙卫国透露,中央空管委即将在六个城市开展eVTOL试点。

据媒体报道,六个试点城市初步确定为合肥、杭州、深圳、苏州、成都、重庆。试点文件对航线和区域都有相关规划,对600米以下空域授权部分地方政府。

消息一出,“低空经济”这个闪着科幻梦想的四个大字,又再次进入普通人的眼帘。

不过,什么是eVTOL?什么又是空域?授权空域给地方政府又是什么意思?这个消息对低空经济很重要吗?别急,我们慢慢拆。

eVTOL,是英文“Electric Vertical Take-off and Landing”的缩写,也就是电动垂直起降飞行器。科幻电影中要那一幕幕在天际穿梭的场景,就得看它。当然,还有人喊它:“飞行汽车”。

汽车都能飞了,那和飞机有什么区别?这就要提到空域了。

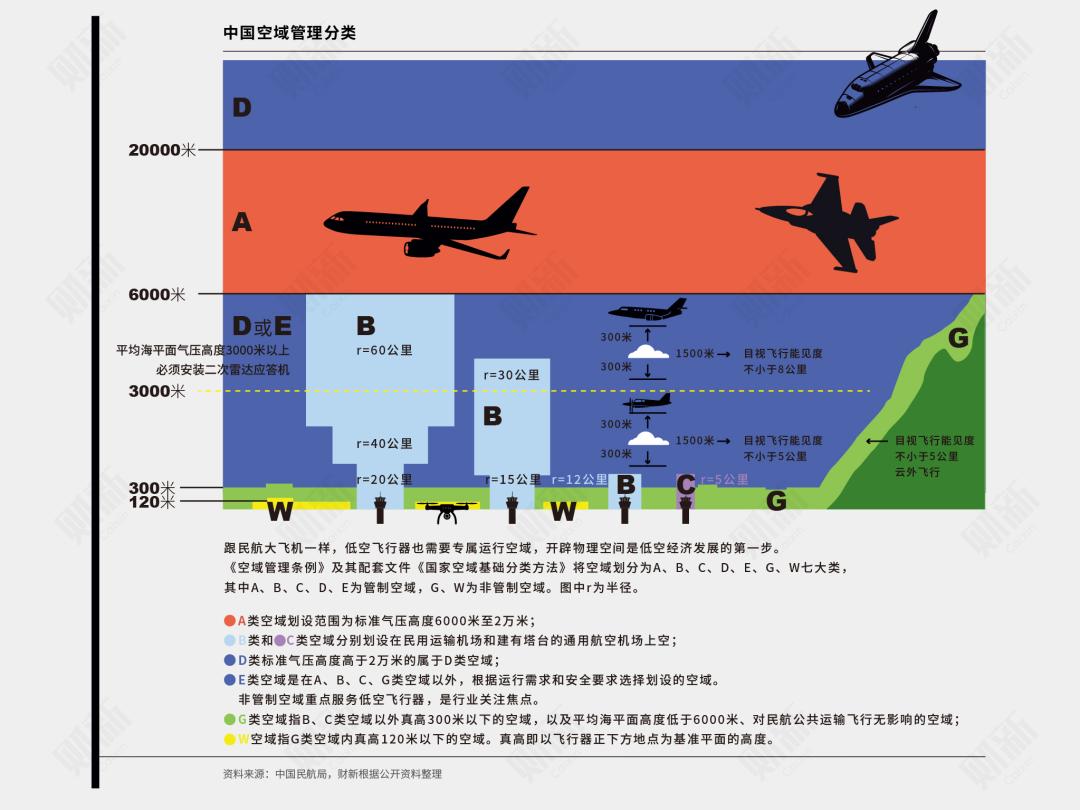

所谓“600米以下空域”,是指垂直高度600米以下的低空空域,这个高度是目前许多无人机飞行的上限。再高一点,到1000米左右,也就是我国低空经济发展的主要区域。

有低空,自然也就有高空。低空空域是垂直高度1000米以下的空域,再之上,则是1000米—6000米的中空空域,以及6000米—12000米的高空空域。那些空客、波音的大型民航客机,基本集中在高空空域。

别看这短短1000米的空域,用好了可是源源不断的小金矿。

比如低空区域1000米的高度,一般消费无人机大多飞在120米以下。倘若把100多米到1000米的区域按照15米的高度划分,至少能隔出60层来供物流无人机来跑空中物流。

更重要的是,对空中的这种分割不需要像在地面一样修路修桥,而是动动手指,在电脑里设定航线就完事了,像空中的士,粤港澳的航线,一划分就是数百条。

武汉:全国首条跨江商贸低空无人机航线首飞

摩根士丹利就曾预测,至2050年,飞行汽车的全球市场规模将达9万亿美元,其中中国潜在市场规模将达到2.1万亿美元,换算成人民币高达14万亿,相当于中国第一经济大省广东的全年GDP了。

可以说eVTOL飞行器加上空域,便可以看见低空经济诱人的一角。

不过也不必急着高兴,因为就目前而言,低空经济发展,面前还摆着一大难题——空域管理。

从高度上来说,空域有低空、中空、高空的区别,但在管理层面,也有管制空域、非管制空域的区别。

在管制空域里的活动,必须经过飞行管制部门批准,并接受飞行管制;在非管制空域里,只需向飞行管制部门报备飞行计划后,即可自行组织实施活动并自负其责。

简单来说,就是“听命令飞”和“不听命令飞”的区别。

“空域管理对于低空经济来说就是水龙头。水龙头不打开,发展低空经济就是无源之水。”国家空管委办公室有关负责人接受媒体采访时说道。

但问题这就来了。在过去,中国的所有低空区域都是管制空域,由空军按照“军航管片,民航管线”的使用方式严格管制,任何私人民用的航线,都必须提前申请报批,获准方可使用。

这就像车有了,却不开放路面,那还怎么上路呢?

这时候的空域,更像是一种路权资源,即使不发展低空经济,也会与民用航空产业发展产生冲突。

所以早在2010年8月,国务院、中央军委下发《关于深化我国低空空域管理改革的意见》,将低空空域划分为管制空域、监视空域、报告空域三类,管制级别各不相同。

但即便如此,管制、监视和报告三类空域中,报告空域所占比例很小,且未连接成片,绝大多数飞行活动还需要按管制空域的要求报批,且审批周期较长。

直到2023年12月21日,民航局正式发布《国家空域基础分类方法》,将空域划分为管制空域和非管制空域两大类,其中划设A、B、C、D、E、G、W七类空域,A、B、C、D、E为管制空域,G、W为非管制空域。

而低空空域里300米以下的空域,刚好被G、W空域覆盖,这意味着低空飞行器可以获得更大活动空间,自由地飞行。

但这也仅是中国迈出空域开放管理的第一步。当下可供民用的低空非管制区域依然有限,许多区域依然受到限制。

可以看到直观对比。

作为低空经济重要成分之一,在通用航空领域,我国通用航空飞机保有量明年预计达到5000架,而美国的通用航空飞机保有量则高达20.95万架,是中国的40多倍,中国目前还远做不到像美国那样低空空域85%的资源以民用为主。

加上低空经济涉及发改、交通运输、公安、工信、财政等十余个政府部门,未来空域管理上,想实现军地民三方“空域协同化”,管理难度仍然很大。

低空设备飞行

那中国低空经济的未来会走向何方呢?

从目前的低空飞行器价格来看,低空飞行器的购置成本依然很高。亿航智能的EH216-S载人无人驾驶eVTOL航空器高达239万。

但在商业化落地上,已经初见端倪。

国内一些低空载客航线已经启动试飞,比如“上海浦东—金山—海宁”双向低空载客航线在9月23日启动试飞,总航程136公里,航时约31分钟。

而深圳到珠海的低空运输,今年4月底中信海直推出的“深圳直升机场-珠海九洲机场”航线航程20分钟,费用为单人单程999元。

今年2月,深圳蛇口到珠海九洲港的全球首条跨海跨城eVTOL航线,公开首飞,仅需20分钟,并且预计2026年开启载人飞行后,按照票价,单价将降至每人6元/公里的水平,单人总价或最低降至240元,比单程从深圳蛇口去一趟珠海九洲港的打车费和高速路桥费的价格还便宜。

更重要的是,各地都在大力支持低空经济。

据统计,全国约有15个省市在2024年设立或参与了低空经济产业基金或相关的产业投资公司,这些基金的目标规模在百亿元左右,多地募集了首期资金10亿—20亿元。

全国已有45个城市启动了低空经济的政策规划,这些城市正通过招商引资、试点示范、基础设施建设等多个维度的规划,推进低空经济的布局。

依据这些规划,预计到2027年,全国将发展出上百个低空经济示范应用项目,并建设超过5000个低空飞机起降点。

当然,最后关于这次中央空管委在六个城市开展eVTOL试点的事件,还需要更加专业的大头来进行详细分析解答,一起来看看他们的回答吧。

大头有话说

空域管理已经开始循序渐进地放权了,最新的《国家空域基础分类方法》给这次空域授权试点的尝试已经做了铺垫。

但空域毕竟涉及到的方面很多,需要协调对民航、军用及其他行业的影响,逐步试点放开,不断评估开放低空带来的影响,可以看作是不断探索前行。

低空经济是一个大概念,我对低空经济的定义是“依托低空空域、以航空器为主要载体,开展的经济活动”。

所以低空经济不能和eVTOL划等号,所涵盖的领域涉及方方面面。

低空经济,不但要低空,更要经济。所以低空经济对于各行各业的影响程度,还需要看其经济性,只有满足了经济性,对于行业的变革才有价值。

低空经济注定是有序、可控、安全地发展,第一阶段肯定是ToB和ToG模式,采用固定线路运营或者景区旅游观光的模式入手,距离ToC还为时尚早。

而且从目前低空经济发展节奏看,短时间内对于普通人可能没有太大的影响,建设初期的成本投入,还尚难以形成规模效应。

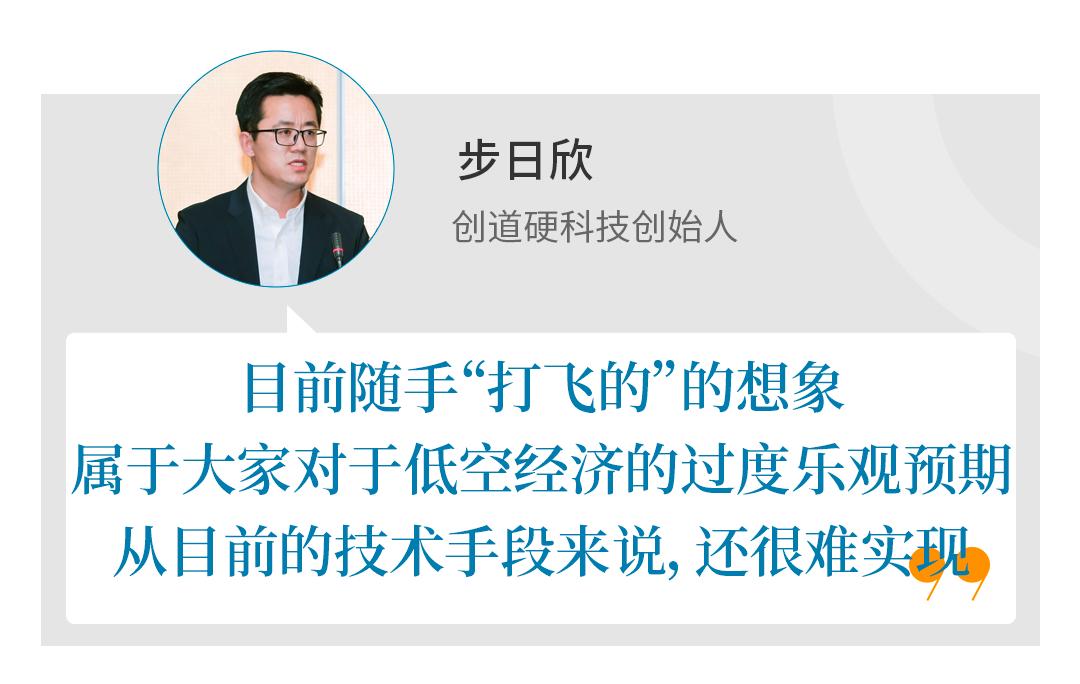

目前随手“打飞的”的想象,属于大家对于低空经济的过度乐观预期,从目前的技术手段来说,还很难实现,只能算一个遥远的愿景。

大众对于新技术、新模式、新事物,第一阶段大部分都会持有抵触心理,并不代表着低空eVTOL不安全,相反,经过严格适航认定的飞行器,反倒是所有交通工具中安全系数较高的选择了。

关于飞行器的价格因素,其实价格不会是一成不变的,一方面取决于供需,一方面取决于规模效应。

从供需角度,目前eVTOL的可选择空间较少,几百万的高价对应的是60%以上的毛利率,后面随着越来越多的产品拿到适航证,竞争激烈,价格会逐步回落。

从规模效应角度,目前大部分城市的低空eVTOL还处在试点阶段,尚未放量,后面随着各种场景应用的普及,也会对上游成本优化带来正效应。

我个人预期,eVTOL价格如果能降低至中档汽车的价格水平,才会有大众市场,成为大众普遍接受的出行工具。

这次600米以下低空域管理权下放给地方政府的试点,是解决低空飞行管理的重大举措,说明政府主管部门的确是在认真思考低空经济产业落地了,万亿规模的低空经济有希望成功。

低空经济在600米以下空域,飞行器多使用电动多旋翼和组合翼动力结构,在新能源汽车构建了完备的动力电池、电机、电控的产业基础上,飞行器的设计、制造难度不是很大,制约低空经济发展的是空管。

这次将600米以下空间的飞行管理权下放给地方政府的试点,是促进低空飞行器量产落地的重要举措。

受地面道路建设用地的限制,一些经济发达地区的城市交通制约了经济发展,低空飞行空间的开放能够改进经济发达区域的交通,促进经济发展。

并且低空飞行器产业的发展也拉动了制造业和服务业的发展。地方政府获得600米以下低空域的管理权,能够发达促进地方经济的发展。城市经济发展了,自然也会惠及所有城市居民。

低空飞行器的应用场景非常多,城市管理、城市救援等政府方的应用场景可能是首批使用的,然后才是外卖、送货等快速物流应用场景。

由于安全问题,“打飞的”应用场景可能一些城市主管部门会比较谨慎,会迟一点,但是肯定也会量产落地。

安全是所有行业都要面对的难题。跟道路交通对比,低空飞行的交通安全管理从二维空间提升到三维空间,低空飞行的交通管理需要创新。为了安全,肯定会先物流落地,取得经验后再放行客运业务。

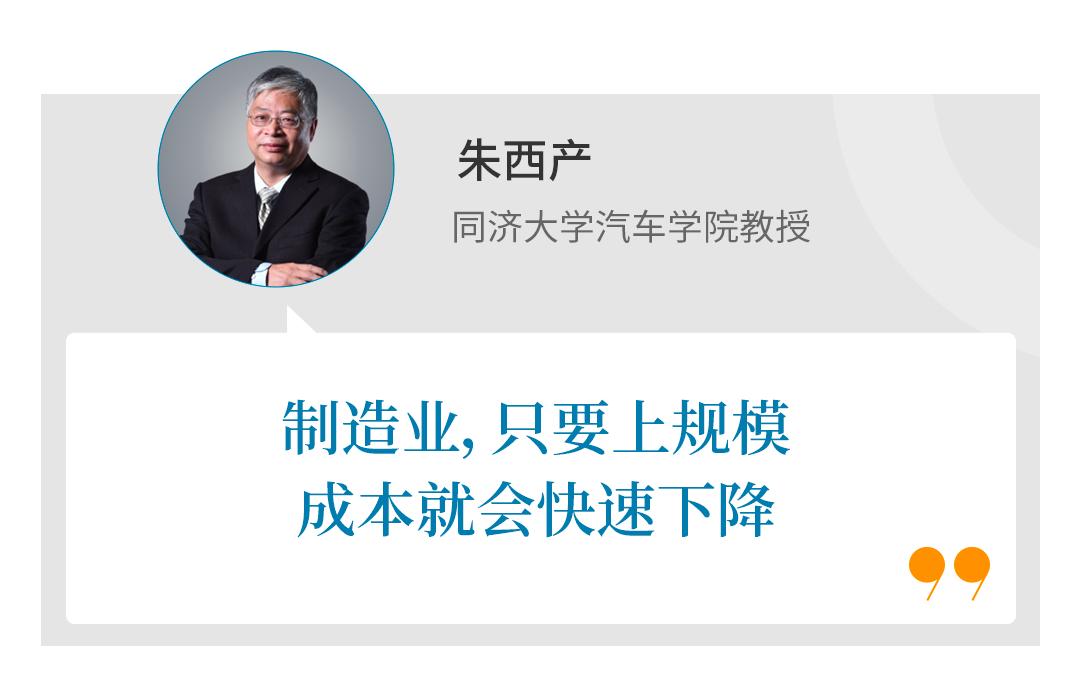

有许多人会说,低空飞行器最大的问题现在是造价太贵,动不动上百万。但也不用过于担心。成本和产量相关,批量制造了,低空飞行器成本就降下来了。

就像我国发展电动汽车产业,开始时锂电池制造成本高达每瓦时2元多,通过10年的产业公关,电动汽车量产后现在制造成本已经下降了近10倍。

制造业,只要上规模,成本就会快速下降。

开放这六个城市600米以下的低空授权,更多是释放了一个信号:国家对于低空经济很重视,后面会给予地方政府更多的权限,也会使地方政府发展低空经济更有积极性。

以深圳来说,它发展低空经济的条件是全国最好的,没有之一。因为它的地理位置在大湾区,大湾区有海湾,过去从珠海到深圳是要坐船的,现在从深圳坐eVTOL飞行器到珠海只要20分钟。

深圳前段时间宣布,将新增建设5G-A基站超8000个,重点加强对600米以下低空网络覆盖。以往坐飞机,一起飞手机就会没信号,而深圳升级5G信号的覆盖高度,就是能为低空经济服务,这意味着深圳的基础设施非常不错。

而且深圳的产业技术基础很好。深圳的大疆,是全国最大的无人机企业;深圳还有华为、比亚迪,在电动车产业、通讯产业上都非常优秀,制造业的基础很扎实,很适合发展低空经济。

搞低空经济,地理位置也非常重要。

重庆和成都之所以入选,就是因为地理位置合适。重庆和成都都在建双机场,成都的第二机场——天府机场已经开始营业;重庆的第二机场——璧山机场也即将要竣工。

而这两个新机场加之前的两个旧机场,等级都是最高级别的4F级,和北京首都机场、上海浦东机场同一等级。

这意味着整个川渝地区有四座最高级别机场,而相比之下,整个长三角、珠三角分别都只有三座4F级别机场,是全国配置最高的。

而且四川、重庆都属于多山地形,陆路交通与水运都不是很方便。重庆官员告诉我,由于都是山,重庆高铁只能跑到250公里,速度提不起来。

成都也类似,无论是去上海、广州,还是去北京,都很远,所以它们都必须要发展航空业,以后从成都、重庆到西安、武汉,有无人机货运就会非常方便。

而合肥本身的产业基础非常好,科技产业也很发达,也比较适合发展低空经济。

杭州和苏州两个城市,目前都在尝试进行科技产业的转型。

杭州的短板是制造业,其占GDP的比重,和其它大城市比,相对偏低,所以杭州很想抓住下一波浪潮。

苏州原来外资比较多,现在会比较想扶持一些本土的新兴产业。

归根结底,这么多城市都想发展低空经济的原因,在于上一波产业浪潮,主要是半导体和新能源汽车,如今这两个产业的争夺基本已经结束了,所以低空经济就是接下来的风口。

第十五届中国航展上的eVTOL

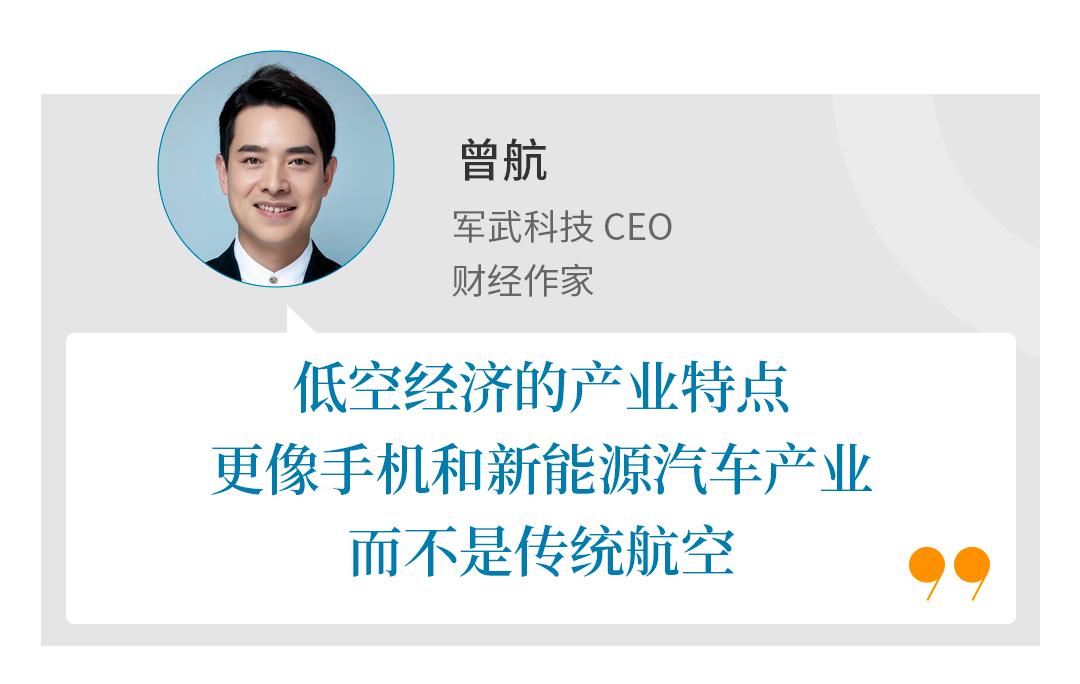

中国也确实很适合发展低空经济。中国无论是电池、电机还是半导体、软件,都在手机与新能源汽车产业的发展中,积累了大量的产业链优势。

而且很有可能将来整个手机相关的产业链、供应链物流,都会采用货运无人机,来提升运输效率。

比如在珠三角,很多工厂,分布在东莞、深圳、珠海、中山等地,那以后很多电子元器件之间的物流就会很方便。

无人机以后的成本也会越来越低。

原来有人驾驶的飞机之所以成本很高,很多是飞行员的成本。培养一个飞行员需要花费与飞行员差不多重量的黄金成本;其次,飞机上需要增加人的空间,就会损失很多的载货空间。

最重要的是,鉴于中国许多省市地形复杂,交通不便,低空经济对于整个中国来说,可以实打实提升运输物流的效率。

原标题:《低空管制权,下放给了这六个城市》

还没有评论,来说两句吧...