摘要:

...

摘要:

... 界面新闻记者 |

微信号:MD80086

添加微信好友, 获取更多信息

复制微信号

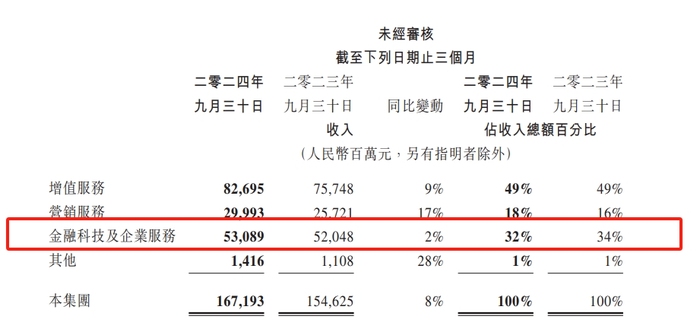

11月13日,腾讯发布了三季报。财报显示,腾讯第三季度营收1671.9亿元,同比增长8%;第三季度净利润532.3亿元,同比增长47%。

其中金融科技及企业服务业务收入同比增长2%至人民币531亿元。金融科技服务收入总体较去年同期基本保持稳定,其中理财服务收入因用户规模扩大及客户资产保有量增长而同比增长,而支付服务收入因消费支出疲软而有所下降。企业服务业务收入同比上升,由于云服务收入及商家技术服务费增长。该项业务收入环比增长5%至人民币531亿元,主要由于商业支付活动的季节性增长。

从整体上来看,腾讯的三大业务中,金融科技及企业服务业务第三季度的营收占比从34%降至32%。相比之下,营销服务从16%增长至于18%。

金融科技及企业服务业务毛利同比增长19%至人民币254亿元,腾讯指出,受益于公司云服务业务的收入增长及成本效益提升,以及理财服务及商家技术服务费收入增长。毛利率由去年同期的41%提升至48%。

从腾讯公司整体的情况来看,其毛利同比增长16%至人民币888亿元,腾讯称主要由于本土市场游戏、视频号及微信搜一搜高毛利率收入来源的增长。云服务盈利能力提升亦对整体毛利增长有所贡献。毛利率由去年同期的49%提升至53%。

腾讯金融指出,微信支付持续提升境外人士支付体验,对比2023年7月,2024年9月交易笔数增长超4倍,交易金额增长近3倍,WeChat港币钱包已连接“港澳”、“北上广深”在内的近50个城市公共交通网络。另外,跨境汇款服务支持从100多个国家和地区汇款至中国内地从中国香港汇至中国内地、菲律宾和印度尼西亚。

博通咨询金融行业首席分析师王蓬博向界面新闻记者分析指出,从整体来看,从交易规模上是能看到,交易规模增速已经到顶,这个在年初已经有所预判,然后在这个基础上,会有更多的其他业务来推动起业绩持续增长,包括理财服务,或者技术服务费等相关增值服务,从而带动毛利率增长。

在王蓬博看来,从腾讯财报中来看,其支付业务的收入反而在降低,就说明整体交易规模其实可能还是在往下走,这其中,一定程度上会受到宏观整体经济情况的影响,但更多的是因为过往基数保持高位。王蓬博认为,对于腾讯来说,这个板块其实整体利润率已经非常高,而这项业务实际上涉及的小微企业会比较多,未来还是有很大可以操作的空间。

截止到今日收盘,腾讯股价报收403.8港元/股,继续保持400港元之上。从回购完成率上看,前三季度,腾讯一季度回购148亿港元、二季度回购375亿港元、三季度回购359亿港元,累计回购883亿港元。

还没有评论,来说两句吧...