摘要:

...

摘要:

... 界面新闻记者 |

微信号:MD80086

添加微信好友, 获取更多信息

复制微信号

“市值管理的基础还是要把公司的盈利能力做上去,公司下一步要谋划好市值管理的常态化工作,利用好国家出台的一系列政策,在并购重组方面做一些研究,争取给投资者带来更大的价值。”11月6日,在石化油服(600871.SH,01033.HK)举办的上市十周年投资者交流会上,石化油服董事、总经理张建阔如是说道。

公开资料显示,作为中国大型综合油气工程与技术服务公司,石化油服旗下拥有地球物理、钻井工程、测录井、井下特种作业和工程建设五大业务板块,是目前国内产业链最完整、专业门类最齐全的石油工程综合一体化服务商。

2014年底,石化油服利用仪征化纤上市平台在上海和香港两地实现同步上市,如今正值上市十周年之际。回顾登陆A股市场的十年,石化油服盈利能力大幅提升,近年来业绩呈递增态势。

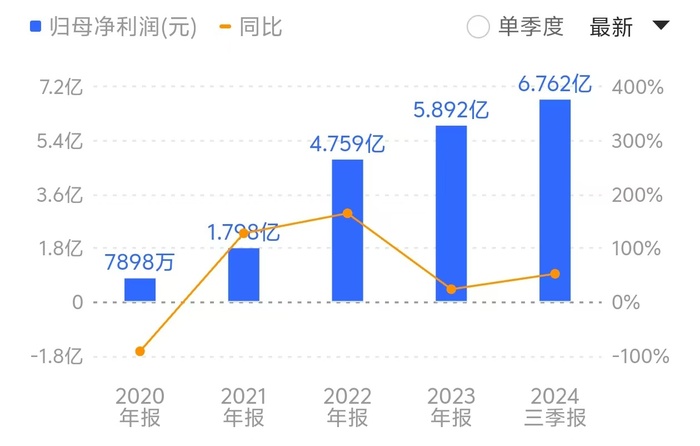

数据显示,2016年至2023年,石化油服营业收入实现增幅达86%,并突破800亿元;归母净利润扭亏为盈后,增长至2023年的5.89亿元。

截至今年前三季度,石化油服实现归母净利润6.76亿元,同比增长52.44%,进一步超过去年全年盈利水平。石化油服对此表示,“主要是优化市场结构毛利水平改善,以及收回仲裁款转回减值所致”。

界面新闻注意到,在业绩大涨的背后,是石化油服翻倍式增长的新增合同。

张建阔在交流会上表示,立足中国石化、国内外部和海外三大市场,石化油服市场开拓成果实现了近乎翻倍的增长,年度新签合同额从2016年的418亿元增长至2023年的824亿元,增幅达97%。尤其是今年前三季度,石化油服再创历史同期最好水平,累计新签合同额750.7亿元,同比增加44亿元。

以今年为例,石化油服接连拿下国内外大单,已中标的项目包括国家管网川气东送二线天然气管道工程项目79.64亿元、沙特国家天然气管网三期管道项目79.56亿元、东营港海洋工程项目14.34亿元等。

值得关注的是,在中国石化新签合同额同比下降的情况下,来自国内外部市场和海外市场的新签合同额成为公司业务新的增长极。

数据显示,今年前三季度,中国石化集团公司市场新签合同额人民币398.5亿元,同比下降8.8%;国内外部市场新签合同额人民币190.0亿元,同比增长46.7%;海外市场新签合同额人民币162.2亿元,同比增长15.5%。

其中,海外市场经营创效贡献突出。除新签合同额同比增长15.5%外,前三季度海外收入达134亿元,同比增长8.2%,毛利率13.7%,同比提升2.5个百分点,主要经营指标创下历年同期最好水平。

张建阔指出,公司成功取得沙特阿美钻井大包资质和科威特石油公司全地形地震采集、钻井液服务资质,这为进军中高端市场奠定良好基础。在沙特、科威特和厄瓜多尔陆地钻机数量分别达到钻机总数的29%、38%、21%,公司在上述国家最大陆上钻井承包商的地位进一步巩固。

张建阔进一步对界面新闻分析道,当前全球能源行业正经历前所未有的变革,新技术、新业态、新模式层出不穷,为油服企业发展提供了广阔空间。

一方面,国际市场发展空间广阔。受俄乌冲突等地缘事件、OPEC+调控石油供应能力和意愿增强等因素影响,国际油价将处于中高位震荡;区域天然气市场价格也将持续高企,有效支撑油气投资在未来一段时间维持高位,为公司发展提供较大的市场空间。

另一方面,国内市场存在增长潜力。能源安全是国家安全的重要组成部分,国家层面立足能源安全,持续深化石油天然气体制改革,更多市场主体将参与探明未动用储量的开发,国内勘探开发投资持续加大,为公司提供了市场发展空间。

“与此同时,公司自身通过持续的技术升级和内部资源整合,已具备世界一流的工程技术服务能力,可以满足市场日益多元化的需求,抗风险能力和低成本竞争能力持续提升,为进入高端市场蓄积了势能。”张建阔表示。

值得一提的是,今年以来,央国企市值管理考核相关问题备受市场关注。年初,国资委宣布进一步研究将市值管理纳入中央企业负责人业绩考核,证监会随后强调推动将市值纳入央企国企考核评价体系。

另外,当下A股市场并购重组潮持续火热。自9月24日证监会发布“并购六条”以来,围绕央企国企、半导体、医药等领域的并购接踵而至。

“公司将持续完善公司治理,面向资本市场做好常态化市值管理,加强跟投资者沟通,争取把公司的亮点和价值传递给投资者。”张建阔表示,同时积极探索股份回购、股权激励计划、并购重组等市值管理工具,促进公司市值提升。

还没有评论,来说两句吧...