摘要:

...

摘要:

... 界面新闻记者 |

微信号:MD80086

添加微信好友, 获取更多信息

复制微信号

11月5日,停牌近十个交易日的晶丰明源(688368.SH)复牌即涨停,随后其股价小幅回落后再次回升,截至收稿其锁死20%涨停板,报125.78元/股。

11月4日晚间,晶丰明源披露,该公司拟通过发行股份、可转换公司债券及支付现金的方式向广州玮峻思、智合聚信、锦聚礼合、智合聚德、智合聚成等50名交易对方购买其合计持有的易冲科技100%股权,并募集配套资金。其中,本次发行股份购买资产的发行价格为50.89元/股,不低于定价基准日前120个交易日上市公司股票交易均价的80%。

根据目前的交易方案,本次交易前后,晶丰明源的控股股东均为胡黎强,实际控制人均为胡黎强和刘洁茜,本次交易不会导致上市公司控制权发生变更。截至预案签署日,标的公司易冲科技的评估工作尚未完成,标的资产的评估值及交易价格尚未确定。

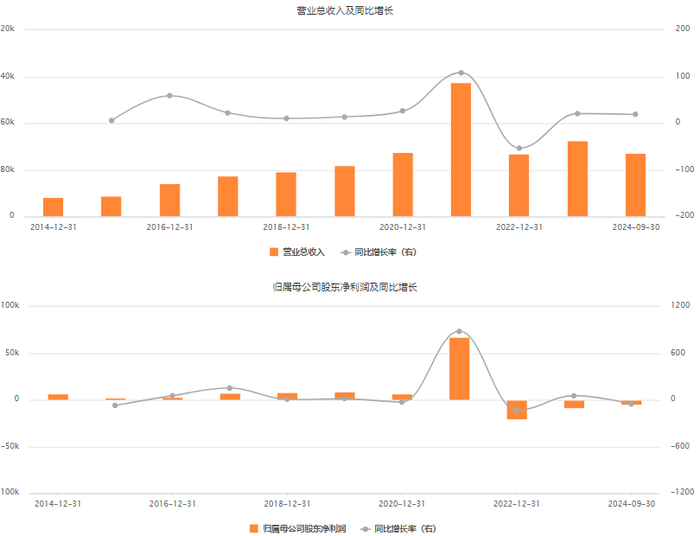

晶丰明源是电源管理芯片及控制驱动芯片设计企业,业务聚焦于电源管理芯片与控制驱动芯片两大板块,公司产品矩阵涵盖LED照明电源芯片、电机控制驱动芯片、AC/DC电源芯片和DC/DC电源芯片等,均属于模拟芯片行业中电源管理及控制驱动芯片类别。

近年来,晶丰明源持续亏损,2021年至2023年和2024年1-9月,营业收入分别为23.02亿元、10.79亿元、13.03亿元和10.88亿元,归母净利润分别为6.77亿元、-2.06亿元、-9126万元和-5430.11万元。

易冲科技主要从事无线充电芯片、通用充电芯片、汽车电源管理芯片、AC/DC电源芯片和协议芯片等高性能模拟芯片及数模混合信号芯片的研发设计与销售。

据介绍,易冲科技已开发发射端、接收端无线充电芯片,并进入了高通(Qualcomm)的手机和智能穿戴新平台的参考设计方案;其产品矩阵还覆盖电荷泵快充芯片、充电管理芯片、电池管理芯片、通用电源芯片等充电芯片,逐步拓展至汽车电子领域,开发了车规无线充电芯片以及智能汽车前大灯和尾灯LED驱动芯片、高/低边开关驱动等汽车电源管理芯片产品;是国内少数成功量产汽车智能前大灯驱动芯片的供应商。

晶丰明源表示,易冲科技与公司同属于模拟及混合信号芯片设计领域企业,双方在业务上具有较高的协同性,本次交易后,上市公司将与易冲科技在产品品类、客户资源、技术积累、供应链等方面形成互补关系,实现业务与技术上的有效整合,完善了上市公司在手机及生态终端的产品布局和汽车产品体系。

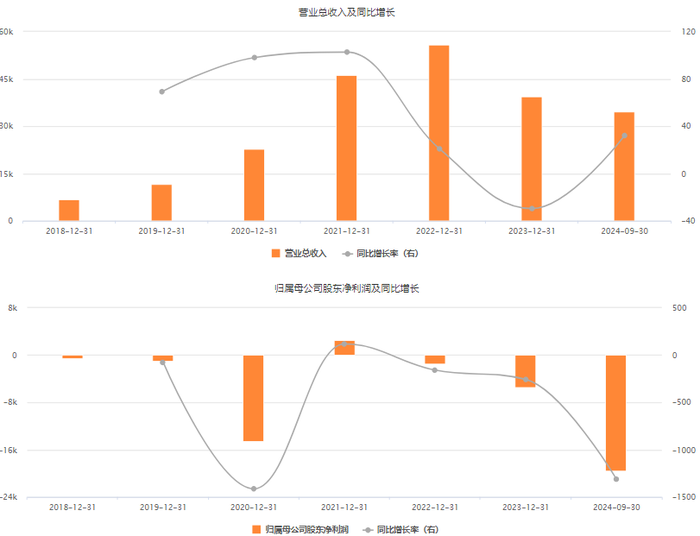

易冲科技近年来也连续亏损。2022年、2023年及2024年前7月,该公司实现营业收入分别是4.46亿元、6.51亿元、5.9亿元,净利润分别是-2.57亿元、-4.85亿元、-7730.84万元。晶丰明源称,“在研发、人才、市场拓展等方面存在的持续高水平投入,易冲科技未来一定期间内盈利情况面临不确定的风险”。

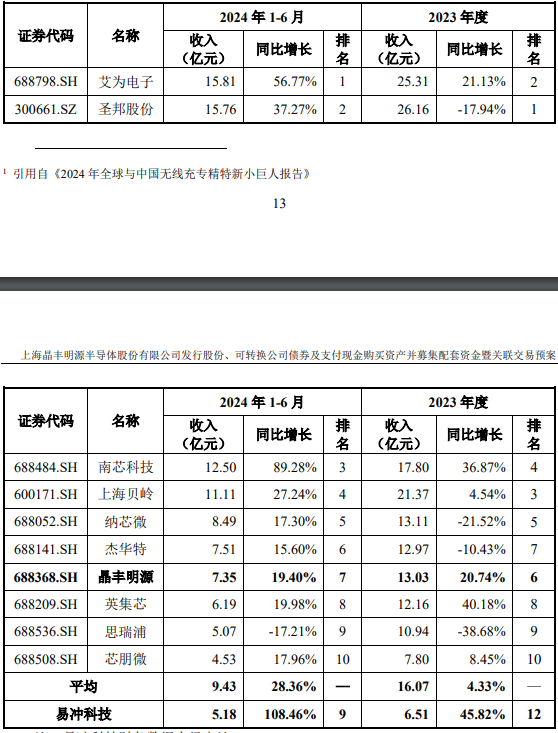

不过,晶丰明源另外指出,易冲科技2023年及2024年1-6月的营业收入同比增长分别是45.82%、108.46%,收入增长速度显著高于同行业可比上市公司,具备较强的成长性。与A股电源管理及信号链芯片上市公司相比,按照2024年1-6月销售规模计算,易冲科技名列前十,本次交易后晶丰明源合并口径销售规模有望进入前三。

就上述收购事项,晶丰明源董秘张漪萌对界面新闻表示,目前公司标的公司相关信息披露工作仍在进行中,现在也没有更多比较准确的信息。被问及后续是否还会进行相关产业链并购动作,该人士表示,“不确定,也要看公司发展需求。如果有看到类似资产,公司会根据法律法规要求进行披露。”

针对晶丰明源此次并购动作,开源证券研报认为,优质资产的注入也有助于提升公司在模拟芯片设计领域的综合竞争力,打开公司长期发展空间。

11月4日,希荻微(688173.SH)也宣布,公司正在筹划以发行股份及支付现金的方式购买曹建林、曹松林兄弟二人与深圳市链智创芯管理咨询合伙企业、深圳市汇智创芯管理咨询合伙企业等所持有的深圳市诚芯微科技股份有限公司(简称“诚芯微”)100%股份并募集配套资金。因审计、评估工作正在进行中,尚无法确定本次交易是否构成重大资产重组,但本次筹划事项涉及发行股份购买资产,适用有关重大资产重组程序。公司股票自11月5日开市起开始停牌,预计停牌时间不超过5个交易日。

希荻微此次收购的标的公司诚芯微也是一家集成电路业务公司,专注于模拟及数模混合集成电路研发、设计和销售,主要产品包括电源管理芯片、电机类芯片、MOSFET和电池管理芯片等多种集成电路产品。界面新闻了解到,诚芯微曾于2022年8月16日登陆新三板挂牌交易,但很快于2023年12月20日摘牌退市。

就目前公开信息可知,2021年、2022年及2023年前6月,诚芯微实现营业总收入分别是1.9亿元、1.66亿元及8258.66万元,归母净利润分别为3091.68万元、473.56万元及702.44万元。截至2023年6月30日,该公司货币资金约为7439.92万元,流动负债合计4910.04万元,负债合计5011.32万元。

诚芯微是希荻微的同行。希荻微是电源管理及信号链芯片供应商,以DC/DC芯片、超级快充芯片等为代表的主要产品。在手机等消费电子领域,公司多款电源管理芯片与端口保护和信号切换芯片产品通过了高通、联发科等主芯片平台厂商的参考设计认证;近年来公司持续发力汽车电子领域,提供满足车规要求的升/降压DC/DC、线性电源LDO、智能高/低边开关等产品。

需要看到的是,希荻微已连续亏损多年。2018年至2020年,该公司分别亏损538.4万元、957.53万元、1.45亿元,2021年其扭亏为盈至2564.63万元,但2022年、2023年及2024年前9月,该公司继续亏损1515.25万元、5418.46万元、1.95亿元。截至2024年9月30日,希荻微货币资金约为10.1亿元,流动负债合计2.72亿元,负债合计3.06亿元。

希荻微于2024年半年报中表示,由于模拟芯片领域,竞争趋于激烈,市场“以价换量”趋势明显,公司部分老产品面临价格下行压力,且部分高毛利率的新品放量需要一定时间,导致上半年公司的毛利率相较上年同期有所下降,从39.15%下降至34.74%。

这一背景下,希荻微正在通过产业收购进一步完善产品布局。2024年8月,该公司以1.12亿元收购韩国上市公司Zinitix30.91%股权并获得控股权;公司表示,预计2024年第三季度可以将Zinitix纳入公司合并报表范围。

Zinitix是一家集成电路设计企业,主要产品包括触摸控制器芯片、自动对焦芯片、触控驱动芯片、DC/DC电源管理芯片、触摸板模块以及音频放大器等,应用于智能手机、智能手表、平板电脑等移动/可穿戴设备等终端设备。2023年、2024年上半年,Zinitix实现营业收入330.68亿韩元、297.83亿韩元,净利润分别是-58.78亿韩元、6.46亿韩元。

就上述并购动作,希荻微证券部工作人员对界面新闻表示,此次收购诚芯微是公司今年的第二笔收购,目前该并购项目还在筹划过程中,很多细节尚不能对外披露。就公司目前亏损情况,该人士表示,“公司正在积极采取各项改善措施”。

随着利好政策继续释放,9月以来已有多家上市半导体公司通过并购重组开拓业务版图。9月24日《关于深化上市公司并购重组市场改革的意见》发布后,富乐德(301297.SZ)、双成药业(002693.SZ)、百傲化学(603360.SH)、文一科技(600520.SH)、中创环保(300056.SZ)、至正股份(603991.SH)、奥特维(688516.SH)、光智科技(300489.SZ)、经纬辉开(300120.SZ)等数十家A股上市公司跨界并购半导体资产,向集成电路领域延伸。

信达证券研报指出,当前半导体复苏趋势逐渐明朗,国家政策不断扶持,外部环境“卡脖子”情况下国产替代仍有较大空间,近期多家半导体上市公司公布并购重组事件,产业链整合节奏加快;“我们认为,半导体产业作为是新质生产力的重要一环,在政策支持和产业链向好趋势下仍有较强投资属性。”

兴业证券研究团队认为,近年来,国内模拟芯片厂商已经发生了不少的并购事项,主要为上市公司收购非上市公司,预计2024年仍会有若干并购案例出现,行业整合正在进行。

还没有评论,来说两句吧...